국가 전략 산업으로 떠오른 배터리 업계가 혼돈의 시기를 맞고 있다. 전기차 판매 둔화세가 지속되면서 배터리 업황도 위기에 놓였다. '더 높이 뛰기 위한 숨 고르기 '라는 분석이 지배적이지만 위기를 기회로 만들기 위해선 철저한 대비가 필수다. 올해 그리고 그 이후의 배터리 시장은 어떻게 전개되고, 기업들은 어떻게 대응해야 할까. 비즈워치가 배터리 전문가들을 직접 만나 답을 구해본다. [편집자]

"전기차용 LFP 생산에 나서겠다는 국내 배터리 3사의 방향성은 우선 긍정적이다. 하지만 장기적 전략은 달리 강구해야 한다. LFP의 양면성에 유의해야 한다는 의미다. 재활용이 불가해 친환경성을 갖추지 못함으로써 부각 될 단점이 치명적 한계다. 초격차 기술 확보와 제조단가를 확실히 낮출 수 있는 신기술 확보가 관건이다."

김필수 대림대학교 미래자동차학부 교수는 "당장은 가격이 저렴한 LFP 수요가 늘어나겠지만 결국 환경적 측면서 글로벌 규제가 가해질 가능성이 크다"며 "시장 내 승기를 잡기 위해선 신기술 확보가 가장 중요하다"고 재차 강조했다. 이를 위해 전기차용 변속기 등 완성차 업계와의 협업으로 시너지를 내는 방안도 제시했다.

아울러 차세대 배터리로 불리는 '전고체 배터리'는 아직 갈 길이 멀다고 진단했다. 연구개발에 성공하더라도 이후 양산으로 이어지는 과정에서 상당한 시간이 소요된다는 이유에서다. 결과적으로 국내외 기업들의 목표보다 상용화 시점이 늦어질 수 있다는 전망이다.

전고체 배터리의 비싼 가격 탓에 대량 생산이 불가능할 수 있다는 점도 언급했다. 그는 "단순 양산 시점보다 중요한 것이 대량 생산이 가능한지 여부"라며 "경제성을 갖추지 못할 경우 '그림의 떡'에 불과할 수 있다"는 게 김 교수의 주장이다.

아래는 김 교수와의 문답이다.

"LFP 양면성 유의, 환경문제 아우를 신기술 필수"

- 초격차 기술개발에 관한 얘기를 이어가고 싶다. 지난해부터 국내 배터리 3사가 LFP 진출을 선언했다. 이에 대한 관측은.

▲ 일단 LG에너지솔루션·삼성SDI·SK온 등 국내 배터리 3사가 전기차용 LFP를 생산 및 공급하겠다는 뜻을 밝힌 데 대해 긍정적으로 평가한다. 이미 중국이 LFP와 NCM를 양손에 하나씩 쥔 만큼 우리도 LFP 생산능력을 갖춰야 할 때다. 이에 올해 이들 3사는 전기차 LFP 생산을 위한 작업에 박차를 가할 전망이다.

다만 중장기적 관점서 국내 배터리 기업들이 집중할 분야는 NCM 위주 생산일 것으로 예상한다. 큰 그림으로 봐야 한다. LFP는 분명 한계가 있다.

- LFP의 한계는 구체적으로 무엇인가.

▲ 전기차와 배터리가 뜨는 이유는 친환경성이 돋보여서다. 그런데 LFP는 이에 부합하기 힘든 구조다. NCM 폐배터리는 재활용을 통해 추출한 니켈·코발트·망간 등을 다시 사용할 수 있지만, LFP는 ESS(에너지저장장치) 등에 재사용만 가능하다.

기술이 부족해서가 아니다. 경제성이 떨어지기 때문이다. 예컨대 LFP 폐배터리 재활용에 투입되는 비용이 100원이라면 이를 통해 얻을 수 있는 광물의 가치는 10원에 불과하다. NCM은 거의 대부분의 광물을 재활용할 수 있는 것과 대조적이다.

때문에 중국 기업들은 LFP 폐배터리를 모두 매립하는 것으로 전해진다. 전기차 한 대당 탑재되는 배터리 무게는 300~500kg 규모다. 이렇게 상당한 양의 배터리를 모두 땅에 묻을 순 없는 것 아니겠나.

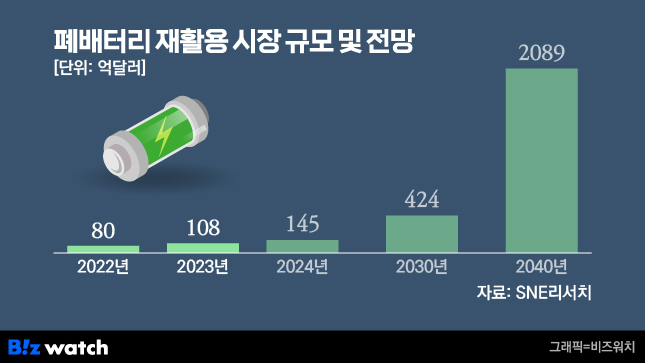

시장조사업체 SNE리서치는 글로벌 폐배터리 발생량이 올해 18GWh(기가와트시)에서 2030년 338GWh, 2040년께 3339GWh까지 확대될 것으로 내다본다. 이에 폐배터리 재활용 시장도 가파른 성장세가 예상된다. SNE리서치에 따르면, 폐배터리 재활용 시장은 올해 108억달러(약 14조원)에서 2030년 424억달러(약 52조원), 2040년 2089억달러(약 281조원) 등 급격한 성장을 이룰 전망이다.

- 한국 정부는 이에 대한 대안이 있을까.

▲ 국내 배터리 3사가 전기차용 LFP 생산 계획을 공식화한 만큼 우리 정부도 이에 대한 준비를 해야 한다. 폐배터리 재활용 관련 책임을 제조업체가 지는 의무화 정책 등에 관해 환경부에 자문을 해놓은 상태다. 환경개선 부담금 등이 논의되고 있는 것으로 안다.

- 결과적으로 LFP 관련 국내 배터리 기업들의 전략이 단계적으로 달라질 것 같다.

▲ 고민이 많을 수밖에 없다. 최근 글로벌 경제가 가라앉다 보니 대중들이 '반값 전기차'를 원하고, 이에 글로벌 완성차 기업들은 당장 가격이 저렴한 LFP를 찾는 상황이다. 올해 및 단기 실적을 고려했을 때 국내 기업들의 LFP 진출은 필수다.

하지만 원론적으로 이것이 답이 될 순 없다. 분명 몇 년 후엔 환경문제가 대두, LFP 생산이 꺾일 글로벌 정책이 나올 것으로 본다. LFP 양면성을 감안해 치밀한 전략을 세워야 한다.

"초격차 기술, 국가 차원 인재양성 시스템 선행돼야"

- '반값 전기차'를 위한 기술개발, 어디에 방점을 찍어야 하나.

▲ 전기차 가격을 낮추려면 배터리 가격부터 떨어져야 한다. 우리의 과제는 NCM을 사용하면서도 가격을 낮출 방법을 찾는 것이다. 혁신적인 게임 체인저 기술이 필요한데, '전기차 변속기' 기술이 주효할 것으로 보인다. 5단 이상의 고단 변속기가 나오면 최소 30% 이상 주행거리가 늘어난다. 이는 곧 배터리 용량 30% 이상을 줄임으로써 가격도 낮출 수 있다는 의미이기도 하다.

아직은 시작이어서 2단 정도만 상용으로 장착하고 있으나 머지않아 6~7단 이상의 전기차 전용 변속기가 개발될 수 있다. 이를 위해 배터리·완성차 업계 간 협력이 필요할 수도 있다. 이미 물밑에서는 많은 작업이 진행되고 있다고 들린다.

- 시장에선 전고체 배터리 등 차세대 배터리에 대한 기대도 높은데.

▲ 전고체 배터리와 관련해선 뜬구름 잡는 얘기들이 많다. 전고체 배터리 시대가 도래하기 위해선 시장 예상보다 더 오랜 시간이 걸릴 것으로 본다. 특히 배터리 연구개발엔 시간이 비교적 많이 소요된다. 연구실에서의 개발이 양산형으로 이어지는 간격이 대략 5~6년 이상이다.

단순 양산 시점이 중요한 게 아니다. 관건은 경제성을 확보해 대량으로 생산할 수 있느냐 그 여부다. 전고체 배터리가 시중에 나오더라도 시장 내 점유율은 상당히 낮을 것으로 전망한다. 지금의 NCM과 LFP 양분 양상이 완전히 변하기는 어렵다. 대량 생산 및 상용화가 진행되지 않으면 결국 그림의 떡이다. 지나친 핑크빛 환상은 유의해야 한다.

- 정책적 보완이 필요한 부분은.

▲ 앞서 말했듯 LFP가 야기할 환경적 부담 등을 비롯, 배터리 생애주기를 총망라하는 정부의 일관된 기조가 확립돼야 한다. 또한 무엇보다 중요한 것은 인재양성이다. 중국과의 경쟁 속 초격차 기술 우위를 수성하기 위해선 인재가 필수다. 현 시점 기준 정부에서 지원하는 전기차 및 배터리 교육시스템은 현저히 부족한 상황이다. 연구개발 지원에 폭발적인 힘을 실어줘야 한다.

김필수 대림대 미래자동차학부 교수

동국대 전기공학과에서 학사·석사·박사 학위를 받았다. 1996년부터 대림대 미래자동차학부 교수로 재직하고 있다. 현재 한국전기자동차협회·미래전기차산업기술연구조합·한국이륜차운전자협회·한국자동차튜닝산업협회 등에서 회장으로 있다. 국무총리실·산업통상자원부·국토교통부·환경부·기획재정부·경찰청·소방청·서울시 등 정부 및 지자체에서 정책자문 역할을 맡으며 자동차 관련 다양한 분야서 활동하고 있다.