HMM이 2분기 운임 급락과 비용 부담 확대되며 수익성이 급격히 악화했다. 매출은 전년 대비 소폭 줄었지만 영업이익은 60% 넘게 감소해 시장 기대치를 크게 밑돌았다. 해상운임 지표와 노선별 운임이 일제히 하락한 가운데 매출원가율이 80%에 근접하며 이익률은 분기 기준 처음으로 한 자릿수로 떨어졌다.

운임·비용 압박에…'이익 체력' 훅 빠졌다

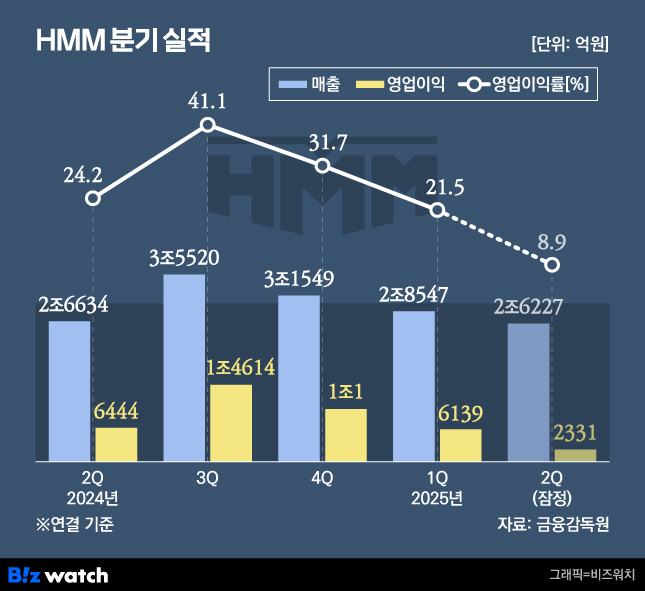

HMM은 13일 올해 2분기 매출 2조6227억원, 영업이익은 2331억원을 기록했다고 공시했다. 이는 전년 동기 대비 매출은 1.5% 줄었으며 영업이익은 63.8% 감소한 수준이다. 영업이익률은 8.9%로 최근 1년 내 분기 기준 처음 한 자릿수로 떨어졌다.

당초 시장에서 제시한 컨센서스(증권사 전망 평균치)인 매출 2조5380억원, 영업이익 3861억원과 비교하면 매출은 소폭 웃돌았지만 영업이익은 1500억원 이상 미치지 못했다.

상반기 누적으로는 매출 5조4774억원, 영업이익 8471억원을 기록해 각각 9.7% 증가와 19.4% 감소를 나타냈고 이익률은 15.5%를 유지했지만 분기 흐름만 보면 하락세가 뚜렷하다.

운임 하락세는 지표와 노선별 수치에서 선명하게 드러난다. 올해 상반기 상하이컨테이너운임지수(SCFI) 평균은 1701포인트로, 전년 같은 기간 2319포인트보다 26.6% 낮았다.

노선별로 보면 유럽은 42.7%, 미주 서안은 31.7%, 중동은 34.7% 떨어졌다. 회사의 평균 운임률도 전년 동기보다 11.8% 하락했다.

올해 상반기 물동량은 전년 동기보다 3.4% 늘었지만 공급이 더 크게 늘면서 화물 적취율은 68.9%로 떨어졌다. 이는 작년보다 2.7%포인트 낮아진 수치로, 배를 채우는 비율이 3분의 2 정도로 줄어들었다는 의미다.

여기에 항화물비가 단가와 환율 상승, 물량 증가의 영향을 받아 26.4% 급증했다. 항화물비는 해운사가 화물을 운송하는 과정에서 발생하는 항만·하역·내륙 운송 관련 비용을 통칭하는 항목이다.

매출원가율은 79.8%까지 치솟으며 비용 부담이 한층 커졌다. 벌크 부문 역시 시황 부진에서 자유롭지 않았다. 건화물선 시황을 나타내는 벌크선운임지수(BDI)는 29.7% 하락했고 초대형원유운반선(VLCC) 운임지수는 6.3% 떨어지면서 벌크 부문 영업이익은 21.7% 감소했다.

하반기 관세·수급 변수…수지 방어 카드는

하반기는 관세 유예 종료와 재협상, 지역별 수요 변화 등 대외 불확실성이 커질 전망이다. 전통적인 성수기인 3분기에도 7~8월 미주 물량 흐름이 불안정해지고 수요 변화에 따른 항로별 선복 재편이 이뤄지면서 전 항로에 영향을 줄 것으로 예상된다. 4분기는 연말 특수 종료와 중국 국경절 등 아시아 휴일로 전통적인 비수기 약세가 불가피하다.

HMM은 이에 대응해 프리미어 얼라이언스와의 선박 재배치, 항로별 공급 합리화, 적자 노선 손익 개선, 장기화물계약(COA) 확대, 선박 효율 개선 등을 추진해 수익 방어에 나선다. 또 시황 변동성이 커지는 구간에는 스팟 배선을 활용해 영업 수익 극대화도 병행할 계획이다.

또 2030년까지의 중장기 전략에 따라 선대 확장도 지속한다. 컨테이너선 부문에서는 친환경 메탄올 추진 9000TEU급 7척을 2026년 상반기까지 인도받고 벌크 부문에서는 2023년 발주한 PCTC 7척과 MPV 4척, MR탱커 2척 등 총 13척을 순차 투입한다. 회사는 이를 통해 컨테이너와 벌크 운송을 양축으로 한 포트폴리오 다변화와 안정적인 수익 기반을 구축한다는 구상이다.

여기에 주주환원 정책도 강화한다. 중장기적으로는 2030년까지 배당성향 30%와 시가배당률 5% 가운데 더 작은 금액 이상을 배당하고 자사주 매입·소각 등 주주환원책을 병행할 계획이다. 향후 1년 내 예상 주주환원 규모는 2조5000억원 이상으로, 여기에는 2024년 결산 배당과 특별 주주환원까지 포함된다.