글로벌 8위 국적 해운사 HMM이 올해 1분기 업황 악화에도 호실적을 거뒀다. 올해 들어 해상운임은 하락세를 그리고 있지만, 선대를 지속 확충하고 관세 영향이 낮은 지역에 대한 영업을 강화하는 등 각종 물량 증대 노력이 빛을 봤다는 평가다.

불확실성 속 실적 호조

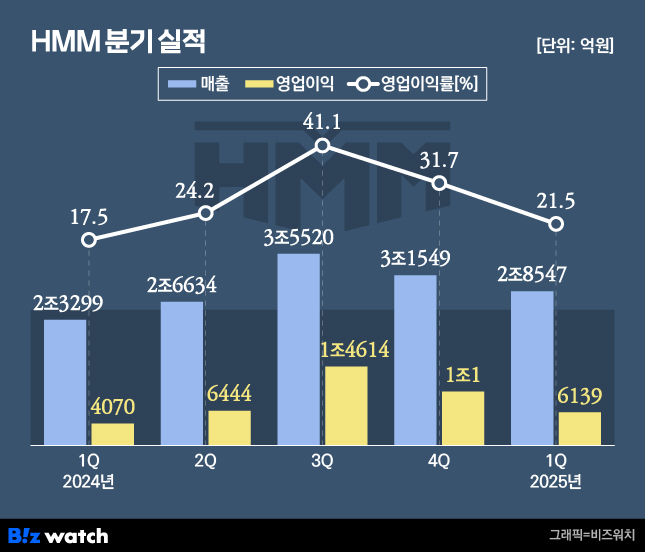

HMM의 1분기 연결 기준 매출은 2조8547억원으로 전년 동기 대비 22.5% 증가했다. 같은 기간 영업이익은 50.8% 늘어난 6139억원을 기록해, 영업이익률도 17.5%에서 21.5%로 4%p(포인트) 높아졌다.

이는 시장 기대치를 상회하는 수준이다. 금융정보업체 에프앤가이드에 따르면 HMM의 1분기 실적 컨센서스(증권사 평균치)는 매출 2조7211억원, 영업이익 5918억원이었다.

특히 이는 미국 보호관세 여파에 따라 물량이 줄어들고 해상운임이 하락하는 시장 환경 속에서 거둔 호실적이라는 점에서 의미가 있다는 평가다.

실제 해상운송 항로의 운임 수준을 나타내는 상하이컨테이너운임지수(SCFI)는 올해 초부터 하락세가 지속돼 지난해 1분기 평균 2010p에서 올해 1분기 평균 1762p로 하락했다. 1분기 말에는 1300p 수준까지 떨어졌다.

HMM 관계자는 "선대 확충 및 대서양, 인도-북유럽 시장에서의 신규 서비스 확대, 관세 영향이 낮은 지역에 대한 영업 강화 등 물량 증대 노력으로 실적이 개선됐다"고 설명했다.

부문별로 보면 전체 매출의 80% 이상을 차지하는 컨테이너 부문이 실적 성장을 이끌었다. 올 1분기 컨테이너 부문은 전년 동기 대비 27.4% 증가한 2조4658억원의 매출을 시현했다. 영업이익은 5782억원으로 65.2% 증가했다. 시황 하락에도 수송량과 운임률이 각각 4.2%, 0.8% 증가한 덕분이다.

이에 비해 벌크 부문의 매출은 전년 동기 대비 소폭 감소한 3355억원을 기록했고, 영업이익은 33.8% 급감한 353억원에 머물렀다. 정해지지 않은 항로를 오가는 부정기선의 시황이 악화되면서 수익성이 하락했다는 게 사측 설명이다.

불안정한 시장 상황 계속돼도…

HMM은 2분기에도 미국의 관세 부과에 따른 수요 불확실성이 심화할 것으로 전망한다. 또 글로벌 선사의 선복량 증대, 수에즈 운하 통행 재개 여부 등 공급망 변동성 심화로 인한 시장 불확실성 또한 확대될 것으로 내다보고 있다. 특히, 중국발 미주 물량이 감소하면서 수급 불안정이 초래되고 시장 운임이 하락할 것으로 예상된다.

이에 HMM은 중국발 선복을 감축하는 한편 관세에 영향을 받지 않는 국가에 대한 영업을 확대해 영향을 최소화한다는 복안이다. 벌크 사업에서는 중·소형 건화물선(드라이벌크)을 남미·호주 등 고수익 항로로 집중 투입해 수익성을 제고할 계획이다.

오는 2030년까지 총 23조5000억원을 투자하는 중장기 성장 전략도 지속 추진한다. 이는 컨테이너 운송 사업을 중심으로 벌크 운송사업과 통합 물류사업 영역을 확장해 균형있는 사업 포트폴리오를 갖추고, 선진적인 ESG(환경·사회·지배구조) 경영 체제를 구축하겠다는 게 골자다.

그 일환으로 HMM은 지난 2023년 발주한 9000TEU급 메탄올 연료 친환경 컨테이너선 9척을 올해 3월부터 순차적으로 인도 받고 있다. 내년 상반기까지 모두 서비스에 투입할 예정이다.

HMM 관계자는 "2030 중장기 계획을 바탕으로 선대 확보, 지역별 수급 변화에 대응한 탄력적 선대 운용, 벌크부문 고수익 화물 발굴, 디지털 전환을 통한 비용절감 등을 통해 불확실한 시장 상황에 대비할 것"이라고 말했다.