HMM이 운임 급락과 미주 수요 위축 속에서도 시장 전망을 소폭 웃도는 수익성을 내며 선방했다. 해운 운임이 전년 대비 절반 수준으로 떨어지고 주력 노선인 미주 운임이 최대 69% 하락한 분기였지만, 선복 재배치와 특수화물 확대가 실적 방어를 이끈 것으로 분석된다.

전통적인 연말 비수기인 4분기는 미국 관세정책 불확실성까지 겹쳐 시황 약세가 불가피할 것으로 전망된다. HMM은 항로 조정·고수익 화물 확대·신규 영업 구간 확보 등을 통해 수익성 하방을 최소화한다는 계획이다.

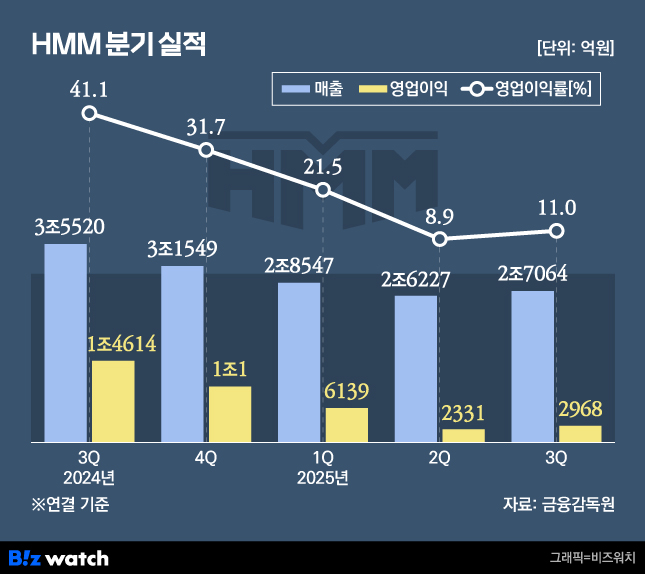

운임 급락에도 두 자릿수 이익률 유지

13일 HMM은 3분기 매출 2조7064억원, 영업이익 2968억원을 기록했다고 밝혔다. 매출은 전년 동기보다 23.8% 줄었고 영업이익은 80% 가까이 감소했다. 글로벌 해운 운임이 지난해 고점 대비 반 토막 난 데다 미주 수요 둔화까지 겹치면서다.

3분기 운임 지표는 전년 대비 뚜렷한 약세를 보였다. 상하이컨테이너운임지수(SCFI)는 분기 평균 1481포인트로 1년 전보다 52% 하락했다. 물동량 비중이 높은 미주 서안·동안 운임도 각각 69%, 63% 급락했다. 중국발 화물 축소와 선복 공급 확대가 겹치며 주요 항로 적취율도 67.6%로 4%포인트 떨어졌다. 적취율은 배가 얼마나 채워졌는지를 뜻한다. 이 비율이 떨어졌다는 것은 배에 빈 공간이 늘었다는 뜻으로, 그만큼 운임도 약세로 흐를 가능성이 높다.

당초 시장에서는 시황 둔화를 감안해 HMM의 3분기 실적을 매출 2조5838억원, 영업이익 2772억원 수준으로 예상됐으나 실제 실적은 매출과 영업이익 모두 전망치를 소폭 웃돌았다.

분기 수익성을 지탱한 요인으로는 선복 재배치와 기항지 조정 등 운항 효율화, 냉동·대형 화물 중심의 특수화물 확대, 비용 통제가 꼽힌다. 실제 3분기 컨테이너 수송량은 293만TEU로 전년 대비 3.5% 증가하며 운임 하락분의 일부를 상쇄했다.

전년 대비 실적이 크게 감소한 것처럼 보이는 것은 지난해 운임이 비정상적으로 치솟았던 역(逆)기저효과 영향이 크다. 2024년에는 미·중 관세 우려로 선행 물동량이 몰리며 SCFI가 3000포인트를 넘었다. 업계에서는 이를 코로나 팬데믹 시기 운임 급등기와 비슷한 일시적 과열 구간이라고 본다. 올해 운임이 특별히 나빠졌다기보다는 작년 운임이 워낙 높았던 만큼 숫자상 큰 폭의 감소로 나타나는 착시가 컸다는 해석이다.

3분기 말 기준 HMM의 현금성자산은 총 13조3800억원이다. 운임 조정 국면에서도 두 자릿수 조(兆) 단위의 현금을 유지하며 재무 여력은 안정적인 수준을 나타냈다.

비수기·관세 변수…특수화물·선복 재편으로 대응

연말은 해운업계의 전통적인 비수기로 4분기에는 전 항로 운임 약세가 예상된다. 지난 10월 중국 국경절 이후 선복 조절로 운임이 일시 반등했지만, 이달부터 공급량이 회복되면서 다시 하락 압력이 커질 전망이다. 미국의 관세 정책 불확실성도 지속돼 미주 노선 중심의 수요 감소는 불가피한 상황이다.

HMM은 항로별 기항지와 투입 선박을 재조정해 운항 효율을 극대화하고, 냉동·대형 프로젝트 화물 등 고수익 특수 화물 비중을 늘려 수익성을 방어할 계획이다. 중동향 장기화물계약(COA) 확대, 고부가 화물 중심의 마케팅 강화, 신규 영업 구간 발굴 등도 병행한다.