최근 코스피 공매도 잔고가 9조원대로 내려온 가운데 벌써부터 숏커버링이 마무리 수순을 밟고 있다는 분석이 나오고 있다. 숏커버링이란 주식시장에서 공매도를 위해 빌린 주식을 다시 갚기 위해 주식을 다시 사는 행위를 말한다.

이에 따라 연말 증시에서 숏커버링에 따른 주가 상승을 기대하기 어렵다는 전망에 힘이 실리고 있다. 다만 전문가들은 여전히 공매도 잔고나 대차잔고가 높은 특정 업종이나 종목에는 추가 숏커버링을 기대할 수 있다는 의견이다.

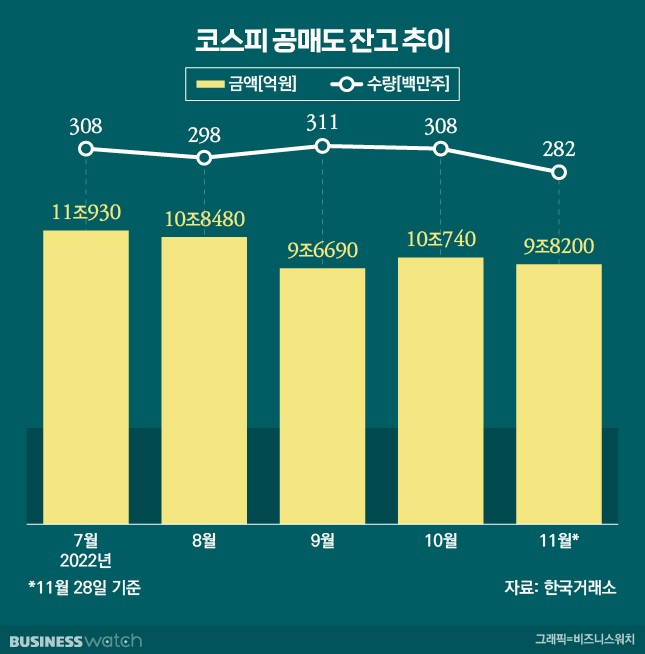

코스피·코스닥 공매도 한달간 2700억 청산

2일 한국거래소에 따르면 코스피 공매도 잔고는 9조8200억원으로 집계됐다. 해당 수치는 10월말 10조원을 웃돌았지만 약 2500억원이 청산됐다. 주식 수는 3억800만주에서 2억8200만주로 약 2600만주가 줄었다.

코스닥 공매도 잔고는 3조2910억원으로 전월 말 대비 220억원 감소했다. 주식 수는 10월 1억3800만주에서 1억3300만주로 500만주가량 줄었다.

국내에서 공매도를 하기 위해서는 차입이 필수다. 통상 배당기준일이 있는 연말이 되면 차입한 주식을 원주인에게 상환하려는 수요가 높아진다. 수급 측면에서 매수 물량이 늘어나는 효과가 발생해 주가 상승에 도움을 줬다.

그러나 올해는 숏커버링이 이전보다 좀 더 빠르게 이뤄졌다. 7, 8월 급증했던 공매도 잔고는 10월부터 감소세를 보여왔다. 10월 초부터 지속된 외국인의 순매수 행진도 숏커버링의 일환으로 보인다. 상반기까지만 해도 '셀 코리아'를 이어가던 외국인은 10월3일부터 11월30일까지 코스피시장에서만 총 7조2549억원어치를 사들였다.

따라서 올 연말에는 공매도 잔고 감소폭이 크지 않을 것이란 전망이 뒤따른다. 염동찬 한국투자증권 연구원은 "차입 공매도 잔고가 감소했다는 것은 숏커버가 주가 상승에 영향을 줬다는 의미"라며 "공매도 잔고가 감소한 만큼 연말에 공매도 거래를 청산하려는 수요도 감소할 수 있다"고 전했다.

고경범 유안타증권 연구원은 "공매도는 통상 증권사와의 1년간 계약으로 이뤄지며 연장도 가능하다"며 "연말에 일부 종목의 잔고가 감소하기도 하지만 시장에 영향을 줄 만큼 유의미한 수치가 나오지는 않을 것"이라고 판단했다.

공매도 잔고 높은 업종은 '주목'

다만 공매도 잔고가 아직 높은 수준인 업종에 대한 관심은 유지할 필요가 있어 보인다.

KB증권은 공매도 잔고가 많지만 잔고 감소폭이 작은 업종에 대해 추가적인 숏커버링이 발생할 수 있다고 예상했다. 이런 조건을 갖춘 업종은 기계와 화장품, 의류가 있다. 종목별로는 코스피에서는 한전기술과 대한전선, 셀트리온, 넷마블이, 코스닥에서는 엘앤에프와 에코프로비엠, 나노신소재, 대주전자재료 등이 꼽힌다.

아울러 8월 중순 이후 공매도 잔고가 증가한 규모에 비해 잔고 감소폭이 작은 업종도 주목할 필요가 있다. 비철금속, 건설, 2차전지, 미디어가 그에 해당한다. 종목으로는 코스피에서는 크래프톤, 아모레G, SK케미칼, 대한항공, 효성 등이 있다. 코스닥 종목으로는 에코프로에이치엔, 아미코젠, 넥슨게임즈, 코나아이, 아이티엠반도체 등이 거론되고 있다.

김민규 KB증권 연구원은 "이들 업종은 연말을 앞두고 추가 숏커버 여지가 남아있다고 볼 수 있다"며 "관점에 따라 아직 숏베팅이 걸려있는 상황으로 해석할 수도 있다"고 말했다.

한국투자증권은 대차잔고 비중이 높으면서도 공매도 잔고 비중이 높은 업종의 경우 12월 숏커버링 가능성이 높다는 견해다. 이에 따라 추가 숏커버링을 기대할 수 있는 업종으로 헬스케어와 커뮤니케이션을 지목했다.

헬스케어는 유동주식 대비 대차잔고 비중이 9월 말 8.5%에서 11월 말 8.6%로 늘어난 반면 유동주식 대비 차입 공매도 잔고 비중은 2.5%에서 2.3%로 소폭 줄었다. 커뮤니케이션의 경우 대차잔고 비중은 6.0%에서 6.8%로 늘어났지만 차입공매도 잔고 비중은 1.3% 수준을 유지했다.