주택명가 현대산업개발이 시장에 충격을 줄 정도로 악화된 3분기 실적을 내놨다. 이 회사는 10대 건설사 중 유일하게 국내 주택사업 비중이 압도적으로 높은 회사다.

해외사업에서 원가율 상승으로 부실을 맛본 삼성엔지니어링, GS건설, SK건설 등과는 맥락이 다르다. 현대산업개발의 실적 악화는 미분양, PF부실에 따른 금융비용 증가, 투자 실패 등 주택건설업계의 고난을 적나라하게 보여준다는 분석이다.

◇ 주택사업 비중 58%..4년만에 적자

|

현대산업개발은 1976년 현대건설의 주택사업부가 독립하며 설립된 한국도시개발이 전신이다. 6000가구 규모의 압구정 현대아파트 등 1980년대 초반부터 국내 최다인 35만가구의 민간주택을 공급해 왔다.

2000년대로 넘어와선 아이파크 브랜드로 서울 강남구 삼성동, 부산 해운대 등에 초고층 아파트를 지은 주택건설업계의 '명가'다.

그러나 플랜트, 토목, 건축 등으로 포트폴리오를 다각화 하고 있는 다른 건설사들과 달리 주택사업 비중이 높다. 올들어 3분기까지 주택분야 매출 비중이 절반을 넘는다.(58.4%) 국내 건설경기 침체로 작년부터 해외사업 재진출을 시도하고 있지만 아직 성과를 거두지 못하고 있다.

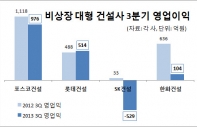

주택사업에 치우진 상황에서 경기 침체를 맞다보니 알짜 사업과 악성 사업의 비중에 따라 사업성이 출렁거리고 있다. 이 회사는 올 3분기 197억원의 영업손실을 기록했고 분기 순손실은 382억원으로 집계됐다. 이 회사가 분기 적자를 본 것은 금융위기 직후인 2009년 3분기 영업손실 63억원, 순손실 466억원을 기록한 이후 4년여 만이다.

2010년과 2011년에는 해운대 아이파크, 수원 아이파크시티 등 초대형 자체사업에서 대거 수익을 내며 영업이익률을 두자릿수로 끌어올렸지만 이어진 주택경기 침체로 다시 영업이익률은 올 3분기 누적 기준 1.2%까지 쪼그라들었다.

◇ 악성 도급공사 인수, 부실 온상

이번 실적 악화에 대해서도 현대산업개발 측은 "대구 월배와 울산 문수로2차 등 장기보유 프로젝트파이낸싱(PF) 사업장의 금융비용을 반영하며 원가율이 상승했고, 용산사업이 무산되면서 손실처리된 투자금 100억원도 영향을 미쳤다"고 설명했다.

이에 대해 이경자 한국투자증권 연구원은 "2012년 2분기부터 현대산업개발의 강점이었던 자체사업의 원가율이 크게 훼손된 상태"라며 "2012년 분양한 울산 문수로, 대구 월배 1차, 아산 용화 등 PF 사업장을 인수해 자체사업화 했는데 여기서 부실이 생겼다"고 설명했다.

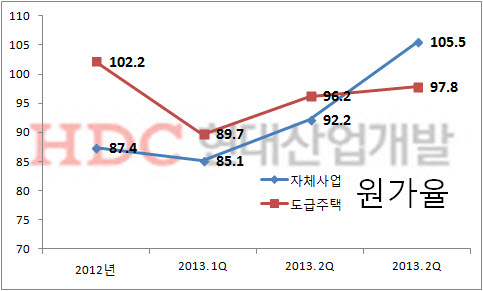

| ▲ 현대산업개발 주택사업 원가율 추이(자료: 현대산업개발) |

지급보증을 선 도급사업이 지체되며 우발채무가 커지자 여기서 벗어나기 위해 사업을 아예 인수한 것이 사업성 악화의 첫번째 원인이고, 분양실적이 부진해 이에 대한 금융비용이 고스란히 회사 몫으로 돌아오게 된 것이 두번째 원인이다. 그러다보니 자체사업 원가율이 급격히 치솟았다.

이 같은 현대산업개발의 실적 부진에 대해 건설업계에서는 "주택건설업계 대부분이 겪고 있는 사업성 악화의 종합판"이라는 평가를 내놓는다. 한 대형 건설사 관계자는 "시공만 하는 도급사업은 안전하지만 마진이 적고, 시행과 시공을 함께 해 비교적 수익성이 높은 자체사업은 리스크가 커 진퇴양난인 상황"이라고 말했다.