집값의 절반을 은행에서 대출 받아 집을 살 경우, 집값이 매해 4% 이상 올라야 손해를 보지 않는다는 분석이 나왔다.

안지아 중앙대학교 도시·지역계획학 박사는 6일 건설정책저널에 기고한 '저금리가 임대인 및 임차인에게 미치는 영향 분석' 보고서에서 "대출이 50% 있는 주택을 보유한 사람은 매년 주택가격이 4% 정도 올라야 각종 세금과 이자비용 등 주택을 보유하면서 발생하는 비용이 상쇄될 수 있다"고 밝혔다.

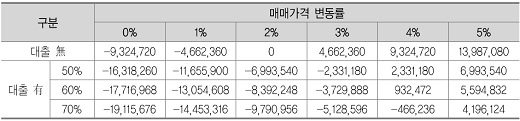

| ▲ 대출이자 및 주택 보유 시 드는 비용 적용(자료:안지아 중앙대학교 도시·지역계획학 박사의 '저금리가 임대인 및 임차인에게 미치는 영향 분석' 보고서) |

보고서에 따르면 한국감정원 조사에서 작년 11월말 서울 아파트 평균 매매가격은 4억7051만원으로 전년 같은 시점(4억6624만원)보다 0.9% 상승했다. 재작년 11월말 평균 가격 수준의 주택을 대출(금리 연 3.04%) 50% 비중으로 샀다면 1년 대출 이자가 699만4000원이 될 것이라는 추산이다.

그러나 여기에 주택 매입 및 보유 시 중개 보수, 취득세, 재산세 등 각종 세금과 유지수선비 등 추가된다. 집값 기준 0.4%인 중개수수료, 1.1%인 취득세를 비롯해 재산세, 등기비, 대출시 인지세, 국민주택채권 매입·할인 비용 등을 종합할 경우 대략 주택 금액 2%의 안팎에서 비용이 추가로 든다는 설명이다.

대출이 없을 때는 주택가격이 2% 정도 오르면 주택 보유비용을 상쇄할 수 있지만 대출이 50%라면 699만원가량 손실이 생기고, 연 4% 올라야 233만원 가량 이익이 남게 돼 손실을 보지 않는다는 것이다.

안 박사는 "이렇게 산 주택을 임대해 은행의 1년 정기예금 금리 정도인 연 2% 수익이라도 기대한다면 집값이 연 6% 이상 올라야한다"며 "임차인이라면 매년 주택가격이 4% 이상 올라야 전세에 거주하는 것보다 집을 사는 게 유리한 것"이라고 분석했다.

결국 집을 사서 세를 놓으려는 임대인이나, 내 집 마련을 할 세입자 모두 대출비중이 50% 정도라면 이자나 제반 비용을 감안할 때 이 정도의 집값 상승률은 기대해야 한다는 얘기다.

보고서는 이 같은 기대를 최근 주택시장의 매매가격 상승률이 받쳐주지 못했기 때문에 전세보증금 인상과 월세 전환 등이 임대차시장 불안이 이어지고 있다고 지적했다. 안 박사는 "주택 보유에 드는 제반 비용이 줄면 주택임대차 시장이 안정될 가능성이 높아질 것"이라고 전망했다.

| ▲ 전월세 거래량 변화 추이(자료:국토교통부 실거래가 공개시스템) |

| ▲ 금리 및 주택가격지수 변동률(자료:한국은행 경제통계시스템·한국감정원 부동산통계정보) |

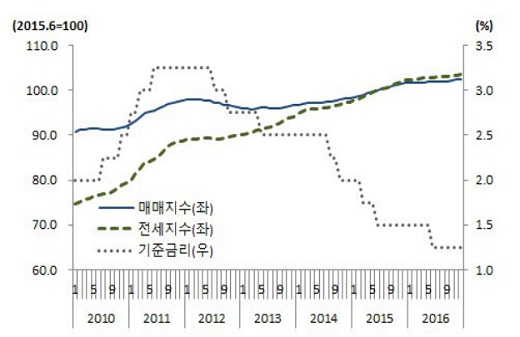

| ▲ 주택 매매 및 전세가격과 기준금리 변화 추이(자료:한국은행 경제통계시스템·한국감정원 부동산통계정보) |