대우건설이 2분기에도 실적 부진의 늪에서 빠져나오지 못했다. 외형 축소는 물론 영업이익마저 시장 기대치를 충족하는데 실패했다.

다만 유연한 전략을 바탕으로 기대 이상의 신규 수주에 성공하면서 곳간을 차곡차곡 채웠다는 점은 위안이다

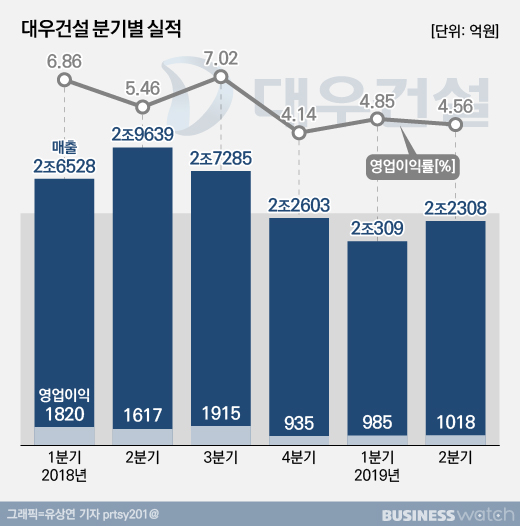

대우건설은 연결재무제표 기준 2분기 영업이익 1018억원을 기록했다고 31일 밝혔다. 전년 동기대비 37% 감소한 것으로 시장 기대치(1201억원)에도 미치지 못했다.

외형도 축소됐다. 같은 기간 매출액은 24.7% 줄어든 2조2308억원에 머물렀다. 영업이익률도 4.56%로 전년 같은기간(5.46%)보다 수익성이 다소 악화됐다.

대우건설은 올 들어 공격적으로 분양 사업을 펼치고 있지만 이 부분 실적은 신통치 않다. 2분기 주택‧건축부문 매출액은 1조3637억원으로 작년 2분기보다 28.8% 감소했다.

이와 함께 플랜트와 토목 부문 매출도 감소하면서 전체적인 외형이 축소됐다. 이같은 매출 감소와 최근 본사 사옥 이전에 따른 판관비 증가로 영업이익도 줄어든 것으로 분석된다.

실적 부진은 뼈아팠지만 신규수주는 기대 이상이다. 1분기(3조3420억원)에 이어 2분기에도 3조원에 육박하는 2조9349억원어치의 일감을 확보했다.

인천 한들구역과 장위6구역 등 국내 주택 재정비사업, 이라크 일 포 컨테이너터미널 1단계 공사 등이 대표적이다. 시장에서는 분양가 심사 강화와 민간택지 분양가상한제 등 정부의 시장 규제 등에도 유연한 전략을 펼친 것이 수주로 이어졌다고 평가했다.

이로써 상반기에만 6조3814억원의 수주를 기록, 올해 목표치의 60%를 넘어섰다. 통상 하반기에 수주가 늘어나는 점을 고려하면 대우건설은 올해 목표치를 초과 달성할 가능성이 큰 것으로 기대된다.

대우건설 관계자는 "시장 경쟁력이 있는 나이지리아와 모잠비크 등에서 LNG 플랜트 분야 신규 프로젝트 수주를 앞두고 있어 하반기에는 해외 수주도 크게 증가할 것"이라며 "지난해 수립한 뉴비전 달성 전략을 통해 양질의 수주 물량을 확보해 올해 일시적인 매출 감소 현상을 극복하고 내년부터 본격적인 성장세를 보일 것"이라고 말했다.