DL이앤씨가 불안한 출발을 했다. 매출과 영업이익 모두 전년보다 감소했다. 애초 기대했던 러시아 대형 프로젝트가 지연되면서 플랜트 실적이 뒷걸음질 쳤다. 자회사인 DL건설의 실적 악화도 타격이었다.

신규수주 역시 연간 목표액의 8%를 채우는데 불과했지만 하반기에는 대규모 해외 프로젝트 수주 등을 통해 연간 실적 목표를 달성할 것으로 기대하고 있다.

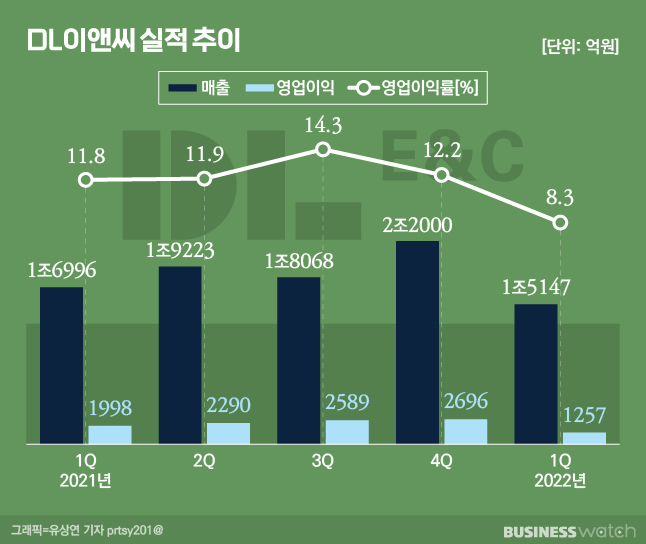

1분기 매출·영업이익 모두 '뒷걸음질'

DL이앤씨가 공시한 연결재무제표(잠정)에 따르면 올해 1분기 매출은 1조 5147억원으로 지난해 같은 기간보다 10.9% 줄었다. 영업이익 역시 1257억원에 그쳐 전년보다 37.1%나 감소했다.

이런 실적 부진은 자회사 DL건설의 실적이 악화한 데 따른 영향으로 풀이된다. DL건설의 올해 1분기 매출과 영업이익은 전년보다 각각 20.2%, 93.8% 감소했다. 이에 따라 DL이앤씨의 연결 기준 실적도 악화했다는 설명이다.

DL이앤씨는 지난해 1월 대림산업 건설사업 부문을 분할해 신설한 회사다. 자회사 DL건설의 경우 지난 2020년 대림산업 계열사인 삼호와 고려개발이 합병해 설립된 건설 업체다.

다만 자회사의 실적 악화를 제외한 DL이앤씨의 별도 실적 역시 주춤한 모습이다. 특히 플랜트 부문이 부진했다.

DL이앤씨의 올해 1분기 별도 기준 매출액은 1조 1115억원으로 전년 같은 기간(1조1965억원)보다 줄었다. 주택과 토목 부문은 소폭 증가했지만 플랜트의 경우 전년 1분기 2715억원에서 올해 1분기 1279억원으로 절반 이상 줄었다.

이는 우크라이나 전쟁으로 러시아 사업이 차질을 빚은 데 따른 영향으로 풀이된다. 박세라 신영증권 연구원은 "러시아 프로젝트의 원활한 진행이 어려워졌고, 대규모 수주를 기대했던 부분에도 차질이 생겨 매출이 1조원 대로 주저앉았다"고 분석했다.

DL이앤씨 주택 부문의 원가율이 증가한 점도 실적 악화에 영향을 미쳤다.

DL이앤씨의 별도 기준 원가율은 지난해 1분기 80.5%에서 82.6%로 악화했다. 특히 주택 부문 원가율이 같은 기간 78.8%에서 82%로 크게 뛰었다. 최근 원자재 가격 상승 영향으로 풀이된다.

수주도 주춤…"하반기 반등 가능"

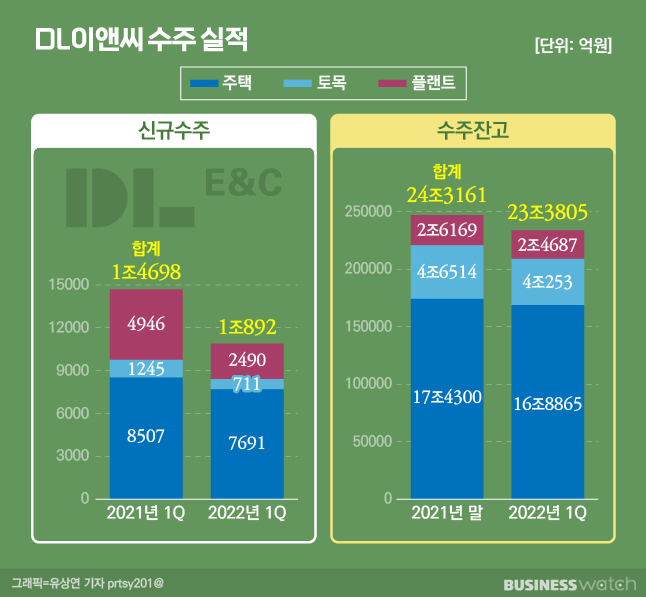

수주 실적도 좋지 않았다. DL이앤씨의 올해 1분기 신규 수주는 연결 기준 1조 892억원을 기록했다. 지난해 1분기에 기록한 1조 4698억원보다 줄어든 규모다. 연간 수주 목표인 13조 6000억원 대비 달성률은 8%에 불과하다.

DL이앤씨 별도 기준으로 봐도 1분기 신규수주액은 9736억원으로 전년(9727억원)과 비슷한 수준을 기록하는 데 그쳤다. 특히 플랜트 부문 수주가 같은 기간 4946억원에서 2490억원으로 반토막 났다. 수주잔고(연결 기준) 역시 지난해 말 24조 3000억원에서 23조 4000억원으로 줄었다.

DL이앤씨는 올해 하반기에는 국내 주택 부문 수주 증가와 카타르, 사우디아라비아 등 해외 대형 사업 수주 등을 통해 연간 수주 목표를 달성하겠다는 입장이다.

DL이앤씨 관계자는 "2분기 이후 DL건설과 DL이앤씨 모두 주택 부문의 신규 수주가 반등하고, 하반기에는 DL이앤씨의 토목 및 플랜트 부문에서 대규모 해외 수주가 집중될 것"이라며 "연간 수주 목표는 계획대로 달성될 것"이라고 설명했다.

이어 "DL이앤씨는 건설업 최상위 수준의 신용등급인 'AA-'로 대표되는 안정적 재무구조를 보유하고 있다"며 "연결 부채비율도 지난해 말 93%에서 89%로 개선됐다"고 덧붙였다.

김세련 이베스트투자증권 연구원은 "연간 매출액, 영업이익 목표 달성을 낙관하기가 현시점에서는 어려운 상황"이라며 "2분기 실적 확인이 필요하다"고 지적했다.