GS건설이 공동주택 브랜드 '자이'를 간판으로 하는 주택 사업에서 마진을 늘렸다. 전체적인 외형 축소에도 영업이익은 급증한 이유다. 다만 신사업 부문에서 나타난 간헐적인 일회성 비용은 수익성 개선 폭을 줄였다.

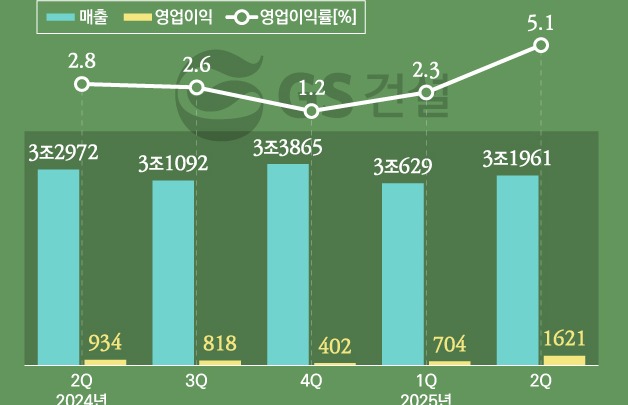

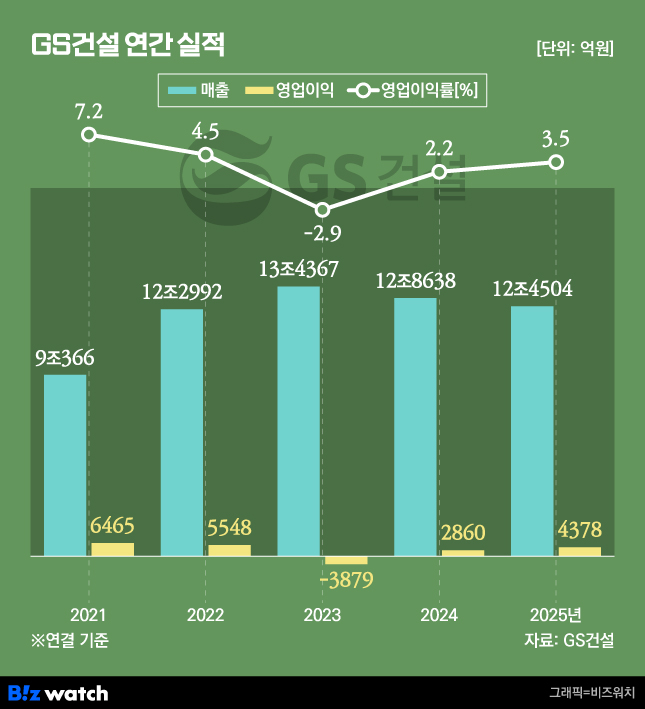

GS건설은 2025년 연결재무제표 기준 매출이 12조4504억원, 영업이익은 4378억원을 기록했다고 6일 밝혔다. 매출은 전년(12조8638억원) 대비 3.2% 줄었으나 영업이익은 2860억원에서 53.1% 증가했다.

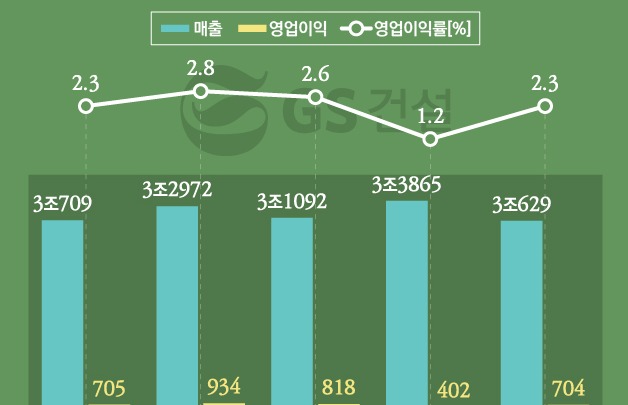

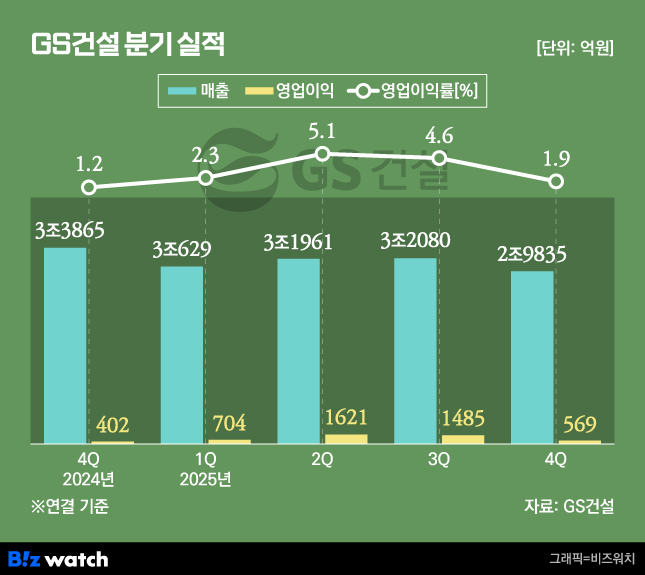

지난해 4분기만 보면 연결 매출은 2조9835억원, 영업이익은 569억원이다. 매출은 전년 동기(3조3865억원) 대비 11.9% 줄었다. 반면 영업이익은 402억원에서 41.5% 늘었다.

다이어트 성공한 자이

지난해 GS건설의 사업부문 중 가장 많은 매출을 일으킨 건 건축·주택이다. 공동주택 브랜드 '자이'를 앞세워 7조7869억원의 매출을 올렸다. 매출은 전년(9조5110억원) 대비 18.1% 줄었으나 매출총이익률은 9.3%에서 4.6%포인트 오른 13.9%다.

가장 몸집이 커진 사업부문은 플랜트다. 지난해 매출은 1조3201억원으로 1년 전(7017억원)과 비교하면 88.1% 늘었다. 1.6%에 그쳤던 매출이익률도 7.1%까지 끌어올렸다.

토목 등의 인프라 사업 매출도 전년(1조1535억원) 대비 26.7% 증가한 1조4614억원이다. 매출총이익률은 6.2%다. 전년도에는 -0.3%로 적자를 냈으나 흑자전환에 성공한 것이다.

수처리 자회사인 GS이니마와 모듈러 등을 포함한 신사업 매출도 1조7788억원으로 전년(1조3921억원) 대비 27.8% 늘었다. 다만 매출총이익률이 15.6%에서 4.6%까지 낮아졌다. 신사업 부문에서 발생한 일회성 비용을 다수 반영한 결과다.

GS건설은 지난해 2분기 중 영국 모듈러 업체 엘리먼츠 유럽의 손실을 반영했다. 해당 업체는 대형 현장에서 발생한 손실로 청산 절차를 밟았고 해당 분기 GS건설의 신사업 매출총이익률은 -11.4%였다. ▷관련기사: GS건설, 모듈러 손실에도 믿을 건 똘똘한 '자이'(2025년7월30일)

4분기에도 GS건설의 신사업 매출총이익률은 -7.8%를 나타냈다. 해당 분기 신사업 매출이 3948억원인 점을 고려하면 매출손실은 308억원, 판관비 등을 더한 영업손실은 이보다 규모가 클 수밖에 없다. GS이니마의 일부 프로젝트 지연으로 공기가 길어지면서 일회성 비용이 발생했다는 게 GS건설의 설명이다.

14.3조 예상한 수주, 5조 가까이 추가

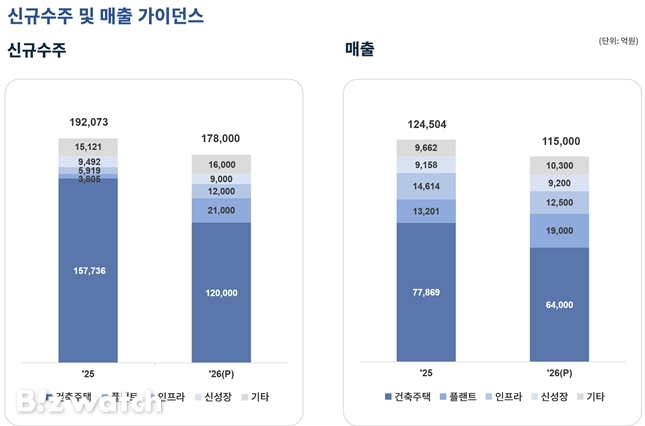

GS건설의 지난해 전체 수주는 19조2073억원으로 그해 초 제시한 목표치인 14조3000억원을 초과 달성했다.

'자이'를 앞세워 곳간을 채웠다. 건축·주택 수주가 15조7736억원으로 수주의 82.1%를 차지했다. 전년도(9조7141억원)와 비교하면 62.4% 증가했다. 주요 수주 사업은 봉천제14구역주택재개발(6275억원)과 쌍문역서측 도심공공주택 복합사업(5836억원) 등이다.

건축·주택을 제외하고는 모든 사업에서 수주가 줄었다. 플랜트 사업에서는 3805억원을 수주하는 것에 그쳤다. 전년도에는 3조5298억원의 일감을 따냈으나 89.2% 급감했다.

신사업과 인프라 수주는 각각 2조4613억원, 5919억원이다. 신사업은 전년(5조5457억원) 대비 55.6% 줄었고 인프라도 1조1204억원에서 47.2% 감소했다. 인프라사업본부 주요 수주는 부산신항-김해간고속국도건설공사제2공구(1923억원)이며 해외 모듈러 주택자회사인 단우드도 지난해 총 6449억원의 일감을 새롭게 따냈다.

건축·주택 중심의 수주로 국내 일감은 16조3497억원을 확보했으나 해외 일감은 2조8576억원을 따내는 것에 그쳤다. 신규 수주가 크게 늘면서 곳간도 두둑해졌다. 지난해 말 기준 수주 잔고는 40조6607억원이다. 전년도 말(32조6133억원)과 비교하면 16.6% 늘었다.

수주 잔고에서 중 주택 수주 잔고가 36조6714억원에 달한다. 주택 수주 잔고의 71.3%에 해당하는 26조1534억원이 재건축·재개발 일감이다. 여기에 포함하지 않은 시공권 확보 상태의 약정 잔고도 16조339억원에 달한다. 자이에스앤디 수주잔고 1조9000억원도 포함하지 않은 숫자다.

재무구조 개선 속 매출 '다이어트'도 계속

GS건설은 재무구조도 개선했다. 지난해 말 기준 GS건설의 부채비율은 234.2%다. 전년 말(250%) 대비 15.8%포인트 낮아졌다. 미착공 프로젝트파이낸싱(PF) 규모도 1조9575억원에서 1조3640억원으로 줄이는 등 리스크를 덜고 있다.

아울러 사업도 재편하고 있다. GS건설은 아랍에미리트(UAE) 아부다비 국영에너지업체 타카에 GS이니마 지분 100%를 매각하기로 하고 관련 절차를 밟고 있다. 대형 자회사를 정리하면서 매출 규모 축소는 불가피할 전망이다. GS건설도 올해 매출 목표로 지난해 실적 대비 7.6% 준 11조5000억원을 제시했다.

이와 함께 수주 목표치를 17조8000억원이라고 밝혔다. 구체적으로 건축·주택과 플랜트에서 각각 12조원, 2조1000억원을 수주한다는 계획이다. 인프라와 신성장(신사업)에서는 1조2000억원, 9000억원의 일감을 확보한다는 목표를 세웠다. 기타 사업에서 수주 목표치는 1조6000억원이다.

GS건설 관계자는 "올해는 품질과 안전이라는 건설업의 기본을 더욱 견고히 다지고, 미래 역량을 완성하는 중요한 전환점이 되는 해"라며 "선택과 집중 전략을 통해 지속가능한 성장 기반을 마련할 것"이라고 말했다.