정부가 최순실 국정농단의 한 축인 미르와 K스포츠 재단을 밀어주기 위해 지난해 말 세법까지 개정한 것으로 드러났다.

미르·K스포츠 재단이 진행하는 문화예술행사나 체육행사의 비용을 기업들이 내면 문화접대비로 처리해 세금을 줄일 수 있도록 법과 시행령을 고친 것이다.

같은 시기 미르·K 재단을 법인세법상 지정기부금단체로 지정해 기업의 출연을 손쉽게 한 것과 동시에 재단의 운영자금까지 기업을 통해 조달할 수 있도록 양방향의 세제지원 조치를 해 놓은 셈이다. 기업이 출연한 돈은 기부금공제를 받고, 기업이 지원한 행사비는 문화접대비로 처리할 수 있도록 한 것이다.

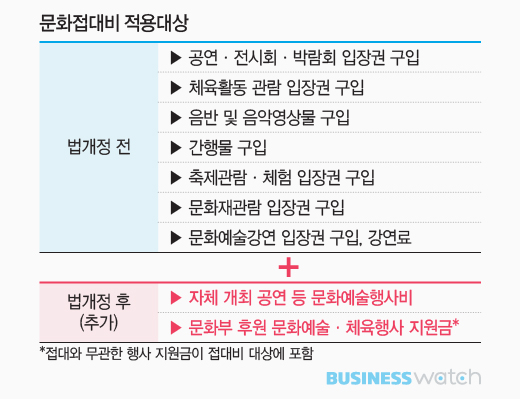

2일 비즈니스워치가 2015년 세법개정안을 확인한 결과, 기획재정부는 지난해 문화접대비의 손금산입 한도를 2배 수준인 20%로 확대하고, 문화접대비 적용대상에 '문화체육관광부에 후원을 받는 체육문화행사 지원금'을 추가하는 내용으로 조세특례제한법과 시행령을 개정했다. 손금산입은 기업이 비용으로 회계처리해 법인세를 줄일 수 있도록 하는 방법이다.

당초 세법상 문화접대비로 인정되는 대상은 영업상 접대를 위해 영상물을 사거나 공연 입장권 등을 구입한 비용이 전부였는데, 이법 법령 개정으로 문화예술행사와 체육행사에 지출하는 비용이 어색한 형태로 끼어 들어갔다. 영업과 무관하게 문화부가 후원하는 행사에 현금지원을 하더라도 문화접대비로 인정을 받을 수 있는 것이다.

이와 관련 기재부 세제실 출신의 한 세무사는 "접대비는 거래처를 대상으로 해야하는데 상대가 없는 '지원금'이 왜 접대비 항목으로 들어갔는지 이해하기 어렵다"고 의문을 제기했다.

문화부 후원행사에 대한 문화접대비 적용규정을 법이 아닌 시행령에 포함시켜 처리한 점도 확인됐다. 법은 국회 심의·의결을 거쳐야 하지만 시행령은 정부부처가 직접 개정할 수 있다.

지난해 세법개정안을 보면 단순히 문화접대비 한도를 늘리는 부분은 조세특례제한법에 규정하고, 문화접대비 적용대상을 체육문화행사 지원금으로 확대하는 내용은 조세특례제한법 시행령에 담았다. 실제로 2015년 말 국회 기획재정위원회 조세소위원회와 전체회의 속기록 어디에도 문화접대비 적용대상 확대에 대한 논의는 찾을 수 없다.

기업이 문화부가 후원하는 문화·체육행사에 어떤 형식으로 어떤 경비를 지원할 때 접대비로 허용되는지에 대한 구체적인 설명이 없다는 점도 문제로 지적된다. 기존의 공연티켓 구입비용 등은 내용이 명확한데 행사비용은 애매하기 때문이다. 조특법 시행령에는 문화접대비 대상에 "문화체육관광부의 후원을 받아 진행하는 문화예술, 체육행사에 지출하는 경비"를 포함한다는 내용만 있다. 시행령만 보면 행사와 관련만 된다면 어떤 비용이든 접대비 대상이 된다.

기획재정부 관계자는 "당시에 문체부에서 요구가 있어 법령이 개정된 것"이라면서도 기업의 어떤 행사 지원금이 문화접대비에 포함되는지 등 지원금 지출방식에 대해서는 구체적으로 설명하지 못했다. 다만 "문화체육행사 지원금을 문화접대비 항목에 넣은 것은 문화체육에 좀 더 관심을 가져달라는 취지의 선언적 의미에 가깝다"고 말했다.

미르 재단과 K스포츠재단은 각각 재단설립 신청 하루만인 지난해 10월27일, 올해 1월 13일에 문화부로부터 설립허가를 받아 특혜 의혹이 제기됐다. 특히 미르 재단(486억원), K스포츠 재단(288억원)은 대기업으로부터 거액을 출연받았으며 이 과정에 박근혜 대통령의 비선실세인 최순실씨가 개입한 의혹으로 검찰수사를 받고 있다.