지난 수년간 고성장 가도를 달리던 한샘이 대내외 악재로 주춤하고 있다. 지난해 사내 사건으로 홈쇼핑 방송 중단 등 타격을 받았고, 최근 부동산 경기 위축도 악재가 되고 있다.

증권가에서는 당장 실적 회복이 쉽지 않으리라는 전망이 나오면서 주가도 크게 떨어지고 있다. 반면 한샘은 최근 실적은 다시 회복 추세를 보이고 있다고 강조하고 있다. 지난해 고성장에 따른 기저 효과가 있었고, 올 초 매출 회복을 위해 적극적으로 마케팅에 나서면서 실적이 하락했다는 설명이다.

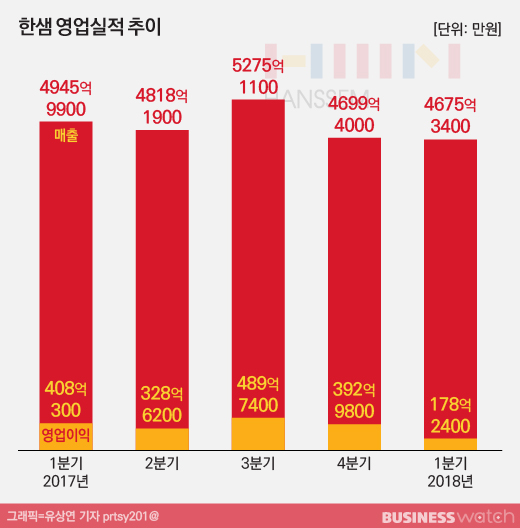

◇ 한샘, 1분기 영업이익 56% 급감

한샘은 최근 올해 1분기 실적을 발표했다. 별도 재무제표 기준 매출은 4675억원으로 지난해 같은 기간보다 5.5% 감소했고, 영업이익은 178억원으로 56.3%나 줄었다. 지난해 4분기에 이어 2분기 연속 시장의 기대치에 미치지 못했다.

실적이 부진했던 이유를 꼽아보면 우선 지난해 사내 사건에 따른 직·간접 영향이 컸다. 당장 홈쇼핑 방송이 중단되면서 실적에 타격을 받았다. 실제로 올해 1분기 홈쇼핑 매출은 지난해보다 170억원 감소했다. 또 고성장을 이어가던 온라인 매출도 3% 줄면서 처음으로 역성장했다.

매출 감소는 영업이익률 하락으로 이어졌다. 한샘은 지난 2015년부터 매년 8%대의 영업이익률을 기록해왔는데 올해 1분기에는 3.8%로 뚝 떨어졌다. 매출이 떨어지니 이를 회복하기 위한 비용을 늘린 탓이다.

◇ "어닝쇼크"…실적 회복 가능할까?

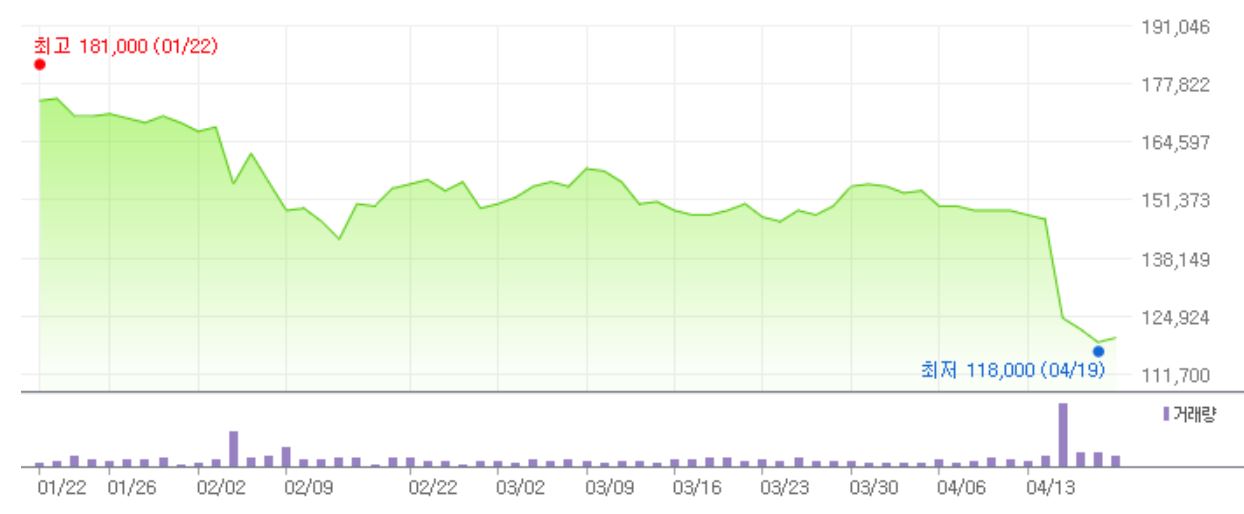

시장에서는 '어닝쇼크'라는 평가가 나왔다. 게다가 당장 실적 회복이 쉽지 않으리라는 전망까지 겹치면서 주가도 급락했다.

증권가에서는 한샘이 그동안 급성장의 동력이던 소매(B2C) 부문 매출이 떨어진 데다 가구시장의 성장원이던 주택거래가 점차 둔화할 것이란 점도 악재로 보고 있다. 최근 가구업체 간 경쟁이 치열해지고 있다는 점도 부정적이다. 이에 따라 성장성을 회복하려면 시간이 걸릴 것이라는 분석을 내놨다.

조윤호 DB금융투자 연구원은 "하반기부터 입주 물량이 감소하고, 기존 채널을 통한 성장 전략도 한계에 도달했기 때문에 B2C, B2B(도매) 양 채널에서 성장성 둔화가 불가피해 보인다"고 분석했다.

| ▲ 한샘 주가 추이. 자료=네이버 |

아울러 사내 불미스러운 사건으로 추락한 이미지가 회복될지도 관건이다. 최근 유통업계에서는 '나쁜 기업'으로 한 번 낙인이 찍히면 실적 회복에 어려움을 겪고 있는 경우가 많다. '갑질' 등으로 지탄받은 뒤 실적 부진에서 벗어나지 못하고 있는 미스터피자나 남양유업 등이 대표적이다.

다만 한샘의 부진은 일시적일 수 있다는 분석도 나온다. 일시적으로 늘렸던 판매관리비 등을 다시 줄여 영업이익률을 높이고 있고, 홈쇼핑 방송을 재개하는 등 매출 회복 가능성이 충분하다는 평가다.

한샘 관계자는 "올해 1분기 성적은 지난해 기저 효과에 따른 영향도 크다"며 "3월 이후 실적이 회복 추세를 보이는 있는 만큼 긍정적으로 보고 있다"고 강조했다.