치킨 프랜차이즈 교촌치킨을 운영하는 교촌에프앤비(교촌F&B)가 수익성 악화로 고민하던 끝에 소비자 가격 인상 카드를 꺼냈다. 이번 가격 인상에서 주목할 점은 소비자 가격 인상과 함께 본사가 가맹점에 제공하는 원자재 납품가도 동시에 올린다는 점이다.

교촌에프앤비가 가맹점 납품가를 인상하는 것은 10년 만이다. 소비자 부담은 늘어나지만, 본사와 가맹점주의 수익성이 동시에 개선될 것으로 분석된다. 본사 입장에선 수익 개선을 위해 가맹점 수를 확대하는 방법도 있지만 가맹점 주 영업상권 보호를 위해 가맹점 개설 기준은 그대로 고수하기로 했다.

가맹점 원자재 납품가 10년만에 인상

교촌에프앤비는 오는 4월 3일 소비자 권장 가격을 인상한다. 품목별 인상폭은 500~3000원 가량으로 대표 제품인 교촌 오리지날은 1만6000원에서 1만9000원으로 오른다. 회사 측은 가격 인상 배경으로 수년간 악화된 가맹점 수익구조를 지목했다. 임차료와 인건비, 원자재 가격 등 운영비용 부담이 커졌다는 것이다.

이번 가격 인상분의 이익이 고스란히 가맹점주에게만 돌아가는 것은 아니다. 교촌F&B가 가맹점사업자에게 판매하는 육계·소스·전용유·치킨무 등의 원자재 납품가도 이번에 함께 인상되기 때문이다. 교촌에프앤비가 원자재 가맹점 납품가를 인상한 것은 2014년 이후 10년 만이다. 원자재 가맹점 납품가 인상폭에 대해 회사 측은 "공개할 수 없다"는 입장이다.

교촌에프앤비의 작년 매출(연결 기준)은 5176억원으로 2021년보다 2% 증가했다. 하지만 내실은 좋지 못했다. 이 기간 영업이익은 89억원으로 78.3% 급감했다. 영업이익률이 2021년 8.1%에서 2022년 1.7%로 떨어진 것이다.

이익이 급감한 원인은 원가 상승에 있다. 원부자재 부담을 보여주는 교촌에프앤비의 작년 매출원가는 4281억원으로 2021년보다 7.8% 올랐다. 지난해 매출원가 중 큰 비중을 차지하는 절단육·부분육 등 원재료 매입액은 980억원으로 2021년보다 12.4% 늘었다. 매출이 2% 오르는 동안 매출원가는 7.8% 뛴 것이다. 여기에 작년 '판매비와 관리비'는 805억원으로 16% 증가하며 영업이익은 급감했다.

폐점율 0%대의 비결

보통 치킨 프랜차이즈 본사가 수익성을 개선하기 위한 추진하는 조치는 2가지가 있다. 본사가 가맹점주에 공급하는 원자재 납품가를 올리거나, 가맹점 수 자체를 늘리는 방법이다. 교촌에프앤비가 택한 방법은 소비자 가격과 함께 원자재 납품가를 동시에 올리는 것이다. 가맹점 수는 영업상권 보호를 위해 이번에도 원칙을 그대로 지켰다. 교촌치킨의 가맹점 개설 기준은 인구수 1만7000~2만5000명이다.

본사에서 영업상권을 보호해주는 덕분에 한번 계약을 맺은 가맹점주는 거의 떠나지 않고 있다. 교촌치킨의 폐점률은 2018년 0.5%, 2019년 0.2%, 2020년 0.1%, 2021년 0%, 2022년 0.1% 등에 머물고 있다.

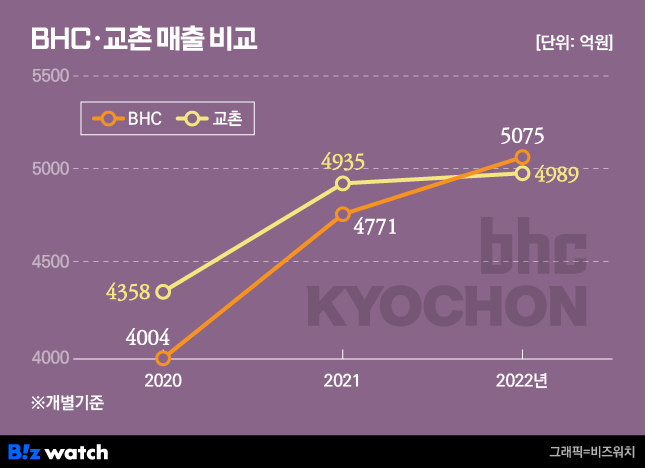

하지만 본사의 입장은 다르다. 교촌F&B 가맹점 수는 2020년 1269개, 2021년 1337개, 2022년 1365개 등에 머물고 있다. 경쟁사의 가맹점수를 보면 제네시스비비큐의 비비큐는 2020년 1785개에서 2021년 2002개로, 비에이치씨는 2020년 1619개에서 2021년 1770개로 늘었다. 상대적으로 가맹점 성장 속도가 더딘 것이다. 교촌에프앤비는 지난해 개별 매출 기준으로 '1위 자리'를 비에치씨에 내어주기도 했다.

본사와 가맹점주 상생 원칙은 창업주의 고집이기도 하다. 1991년 구미에서 '교촌통닭'에서 시작해 지금의 치킨프랜차이즈 그룹을 일군 권원강 회장은 아직까지 가맹점주에 대한 애정이 남다른 것으로 전해진다.

교촌에프앤비는 가맹점주의 이익을 지키는 동시에 본사 이익을 강화하기 위해 신성장동력을 키우고 있다. 하지만 뚜렷한 성과는 아직 나오지 않고 있다. 2011년 111억원에 인수한 수제맥주 브랜드 '문베어브루잉'은 지난해 예상보다 수익을 내지 못하면서 13억원의 손상차손(손실)이 발생했다. 총 15개국에 진출한 해외 매장수도 2020년 42개, 2021년 65개, 2022년 67개 등으로 정체됐다.