그래서 고객들이 투자의 위험을 충분히 알 수 있도록 하는데 초점을 맞췄다. 우선 상품설명서 교부를 의무화한다. 무분별한 상품 홍보와 호객행위도 금지한다. 일정 자격 요건을 갖춘 직원만이 투자를 권유할 수 있도록 했다. 특정금전신탁에 편입한 상품의 증권신고서 제출 의무도 강화한다.

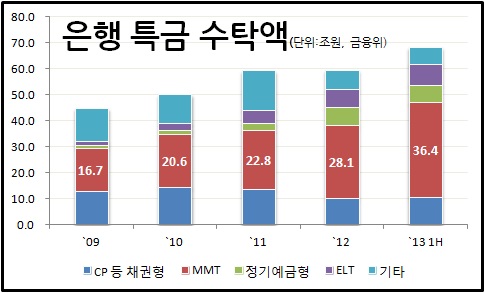

특정금전신탁 자금의 운용대상 종류와 종목, 비중, 위험도 등은 반드시 고객이 자필로 계약서에 써넣어야 한다. 은행 예금통장과 확연히 구별되는 표지•문양도 갖추도록 했다. 고객들이 예금으로 오인하지 않도록 하는 방안이다. 정부는 나아가 수시입출금식 신탁인 머니마켓트러스트(MMT)와 관련한 추가 대책도 마련할 계획이라고 선언했다. MMT는 증권사보단 은행에서 많이 판다.

◇ 투자자 보호 방향은 맞는데…

이런 방법으로 금융회사의 무분별한 특정금전신탁 영업을 막아 투자자 피해와 분쟁 등 부작용을 줄이겠다는 것이 금융위원회의 목표다. 특정금전신탁이 원래의 상품 취지에 맞게 일대일(1:1) 맞춤형 금융투자상품으로 정착하도록 하겠다는 설명도 곁들였다.

투자자 보호에 초점을 맞춘 이번 방안은 큰 틀에서 옳다. 금융상품의 취지를 오인해 선의의 피해자가 발생한다면 상품 판매자 규제는 필요하다. 이번 동양그룹 사태에서 보인 동양그룹 경영진의 부도덕성과 함께 금융상품 자체가 안고 있는 문제점은 없는지 들여다보는 것도 정책당국의 당연한 책임이다.

그런데도 금융시장에선 특정금전신탁 갑론을박이 이어지고 있다. 투자자 보호 대책만 있을 뿐 이 상품이 가진 자금순환의 순기능을 어떻게 유지할 것인가와 관련해선 묵묵부답이기 때문이다. 이번 대책으로 특정금전신탁은 어느 정도 줄어들 수밖에 없다. 그만큼, 꼭 그만큼 부족한 대책이라는 지적이 나오는 이유다.

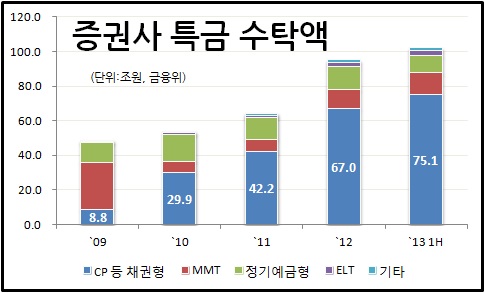

◇ 특정금전신탁이 도대체 뭐길래?

이전엔 특정금전신탁과 불특정금전신탁이 경쟁했다. 특정금전신탁은 말 그대로 고객이 운용 대상을 ‘특정’한다는 것이다. 고객이 돈 1억 원을 들고 은행이나 투자신탁사(지금의 증권사) 영업점을 방문해 ‘특정금전신탁에 가입하고 싶다’며 ‘A 건설사의 기업어음이나 회사채를 사 주세요’ 하면 가입이 성립한다.

그런데 이 말은 반은 맞고 반은 틀렸다. 어원적으론 분명히 그렇지만 실제로 꼭 그렇지만은 않다. 돈 1억 원을 들고 왔다고 해서 이 고객만을 위한 특정금전신탁을 만들고 A 건설회사 CP를 살 수는 없는 노릇이다. 금융회사가 한 번에 사는 투자대상 물량은 이보다 훨씬 크다. 지금도 50여 명 이상이 100억 원 이상의 자금을 모아야 특정금전신탁 상품 하나를 만드는 게 보통이다.

그래서 금전신탁에서 불특정금전신탁이 따로 있었다. 은행 신탁이나 증권사가 일정 자금을 모집해 고객을 대신해 회사채 등 투자상품에 투자한 뒤 일정 신탁보수를 떼고 운용수익률을 돌려주는 방식이다. 이렇게 고객이 투자대상이나 방법을 아주 구체적으로 지정하지 않는 것이 불특정금전신탁이다. 이런 이유로 당시엔 불특정금전신탁이 훨씬 강했다.

◇ 거액 자산가들만 알던 특정금전신탁

그렇다면 특정금전신탁은 왜 훨씬 돈이 많은 거액 투자자들에게만 알음알음 팔았을까. 거액 고객은 몇 사람만 모아도 일정 규모 이상의 투자 규모를 만들 수 있다. 기본 운용 단위가 100억 원이라면 1억 원짜리 고객은 100명이 필요하지만, 10억 원을 넣을 수 있는 고객이라면 10명만 있으면 된다.

많은 사람에게 특정금전신탁을 설명하는 것은 금융회사 입장에선 그만큼 품이 많이 드는 일이다. 요즘도 마찬가지다. 금융회사들은 거액 자산가만을 상대하는 프라이빗뱅커(PB)를 육성한다. 돈 많은 사람이 몰리는 금융회사는 시쳇말로 더 잘 나가는 회사다. 수익이 더 늘어나기 때문이다.

어쨌든 특정금전신탁은 불특정금전신탁보다 위험한 투자대상에 투자한다. 그만큼 나은 수익률을 기대할 수 있다. 그래서 투자자의 책임도 크다. 권유를 받더라도 투자의 책임은 고객이다. 불특정금전신탁은 이보단 못하지만, 은행 예금보단 높은 수익률을 낼 수 있었다. 투자 대상을 특정하지 않는 대신 어느 정도 밴드는 주어진다.

☞[빈대 잡으려다 초가삼간 태울라]