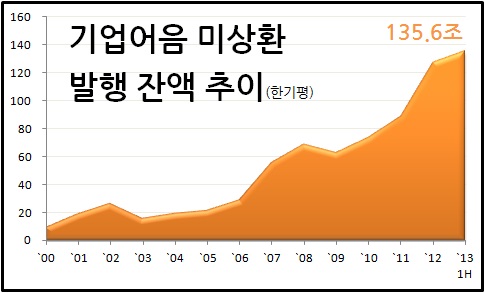

건설회사를 비롯한 기업들의 자산담보부 기업어음(ABCP)이 많이 늘어난 것도 특정금전신탁 활성화의 요인이다. 2003년 말 20조 원을 약간 웃돌던 기업어음(ABCP 포함) 미상환 발행 잔액은 2005년까지 정체 시기를 보낸 뒤 2008년 70조 원을 넘긴다.

이후 대략 2년간 정체 시기를 거치고 2009년 하반기부터 다시 늘기 시작해 올해 6월 말 현재 136조 원에 이른다. 1997년 외환위기를 전후로 종합금융회사들이 퇴출하면서 빠르게 냉각했던 기업어음(CP) 투자 수요가 자산 유동화 붐을 계기로 투자등급 발행업체들이 기업어음 시장에 뛰어들면서 폭증세를 보인 결과다.

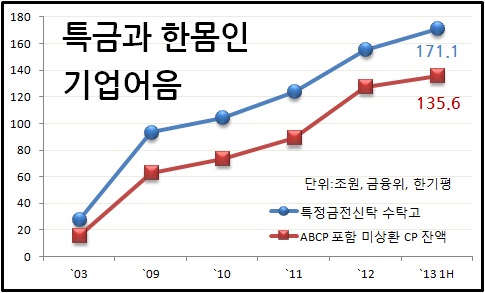

◇ 지금까지 한배 탄 기업어음과 특정금전신탁

특히 관심을 끈 것이 건설회사 CP와 ABCP다. 개발신탁의 향기를 품은 특정금전신탁이 방앗간을 그냥 지나칠 리 없다. 이미 알려진 대로 CP는 기업들의 단기 자금조달 수단이다. 개인이나 기업이나 단기로 자금을 빌린다는 것은 마찬가지 효과가 있다. 개인이 한두 달짜리 카드대출을 쓰더라도 처음엔 부담이 크지 않지만, 어느새 눈덩이로 늘어 있는 것과 비슷하다. 이런 부작용에도 단기 자금조달은 필요악인 측면도 있다. 관건은 리스크 관리다.

어쨌든 2000년대 후반부터 지금까지의 CP 확장기는 건설회사와 부동산 관련 ABCP가 채우고 있다고 봐도 무방하다. 이것이 이번 특정금전신탁과 관련한 투자자 보호 대책의 의미에도 불구하고 우려가 나오는 이유다. 특정금전신탁의 최소가입금액 설정으로 많은 고객이 특정금전신탁에 가입하지 못하면 그만큼 기업으로 흘러들어 갈 돈이 적어진다는 것을 의미한다.

금융위는 특정금전신탁의 계약별 최소가입금액을 5000만 원으로 정했다. “2012년 말 기준으로 CP 등의 개인투자자 평균 신탁금액이 4800만 원 수준임을 점을 고려했다”고 설명한다. 금융위 김진홍 자산운용과장은 “자금 이탈과 관련한 이런저런 얘기가 있지만, 아직 예단하기는 힘들다”면서도 “어느 정도 (자금이 빠질) 각오는 하고 있다”고도 했다. 김 과장은 “지금은 투자자 보호가 먼저라고 생각한다”면서 “자금이 특정금전신탁에서 빠진다면 펀드 등으로 이동하지 않겠느냐”고도 설명했다.

평균 신탁금액이 4800만 원이라면 극단적으론 그 이하로 특정금전신탁에 돈을 넣고 있는 고객은 앞으로 이 상품을 사지 말고, 다른 투자 수단을 찾으라는 얘기다. 한도를 올리면 올릴수록 투자금액은 줄어들 것이다.

◇ 기업 자금조달 순기능 고려해야

거액 자산가들만이 누리던 특정금전신탁이 많은 고객을 상대로 하면서 불완전판매의 불씨를 키운 점은 부인하기 어렵다. 그러나 그 이면엔 많은 고객의 돈이 기업의 자금조달 창구로 활용하면서 자금조달의 숨통을 틔운 순기능을 부정할 수도 없다.

실제로 포트폴리오 차원에서 선택을 받았던 특정금전신탁에서 최저가입금액의 부담으로 인해 고객들이 이탈한다면 가장 손쉬운 펀드로 이동할 가능성은 있어 보인다. 그러나 펀드로 자금이 이동한다고 해도 기업들의 자금 파이프 하나는 사라지는 셈이다.

문제 기업이 CP로 연명하는 것은 분명히 문제다. 그렇다고 정상적인 CP 자금 조달이 막히는 것에 애써 눈을 감는 것도 올바른 정책은 아니다. CP를 담을 금융상품이 없으면 기업들의 CP 발행은 어려워진다. 기업의 자금조달 문제를 다시 봐야 하는 이유다.

☞[빈대 잡으려다 초가삼간 태울라]