카드업계는 작년 역대 최대 흑자를 낼 정도로 호조를 보였다. 코로나19(신종 코로나바이러스 감염증) 속 소비 회복과 은행권 대출규제 풍선효과의 결과였다. 하지만 올해는 이런 기세를 이어가기 어렵다는 우려가 진작부터 나오고 있다. 금리 상승으로 조달 비용은 늘어난 반면, 영세 상인 가맹점에 대한 결제 수수료율 인하 불똥이 튀며 수입은 줄게돼서다.

1등 따라붙고 3등 따돌린 '삼성카드'

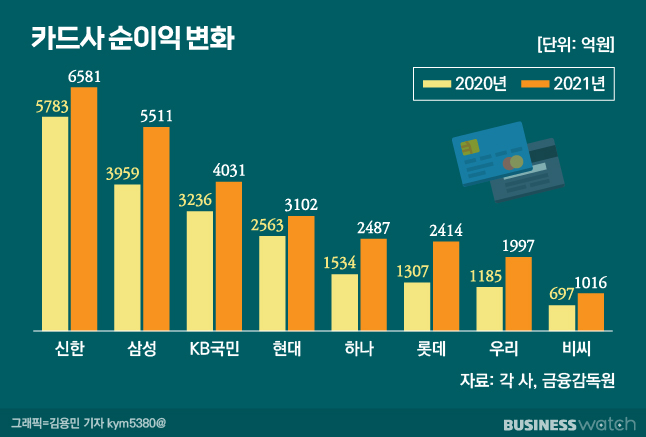

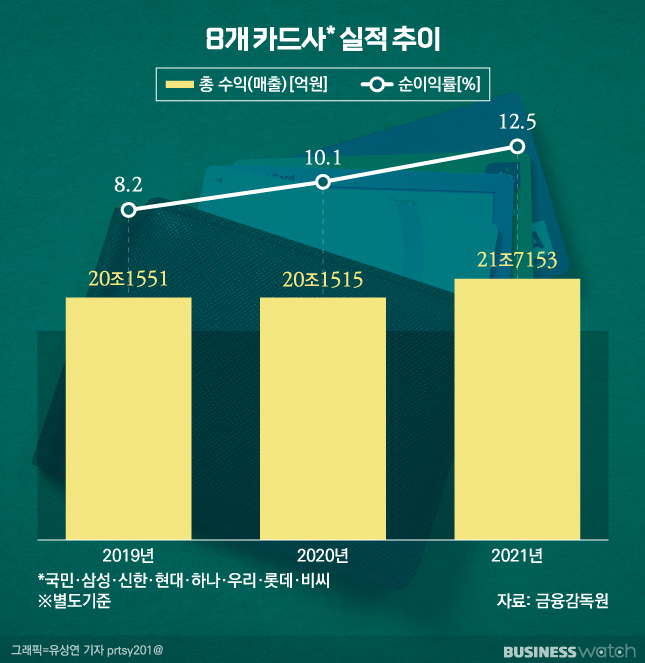

각사 사업보고서를 종합하면 작년 신한·삼성·KB국민·현대·롯데·하나·우리·비씨 등 8개 카드사의 당기순이익(별도 재무제표 기준)은 2조7139억원으로 재작년 2조264억원보다 33.9% 증가했다. 카드 사용액이 늘며 가맹점 수수료 수익이 6138억원 늘었고, 카드대출 수익도 1878억원 증가한 것이 배경이다. ▷관련기사: '이용액 10%↑, 순이익 30%↑' 더 두둑해진 카드사 주머니(3월28일)

한 신용카드사 관계자는 "코로나로 온라인 쇼핑 등 비대면 업종의 수요가 늘었고, 백화점과 아울렛 등 대체 수요도 확대했다"며 "또 은행 대출이 어려워진 코로나 속 가계자금 수요도 카드 대출 확대에 영향을 줬다"고 설명했다. 법인카드도 광고비와 자동차 구매대금 등 결제가 늘었다는 설명이다.

순이익 규모 '부동의 1위'는 신한카드였다. 이 카드사는 전년보다 13.8% 늘린 6581억원의 순이익을 냈다. 영업수익이 4조2754억원으로 전년보다 6.7% 늘었다. 카드 수익은 2조8623억원으로 전년 대비 0.5% 느는 데 그쳤지만 할부금융은 1587억원으로 7.6%, 리스는 3993억원으로 36.4%나 늘어난 덕을 봤다.

삼성카드의 순이익은 5511억원으로 업계 2위였다. 삼성카드는 전년보다 순익을 39.2%나 늘렸다. 순익 증가 폭도 8개사 중 가장 큰 1552억원이다. 신한카드와의 순익 격차도 재작년 1824억원에서 1070억원으로 좁혔다. 신용카드 영업수익은 2조8985억원으로 전년보다 8.4% 늘면서 1위 신한카드를 앞지르기도 했다.

KB국민카드 순익은 재작년 3236억원에서 작년 4031억원으로 24.6% 늘었다. 다만 2위 삼성카드와의 격차는 700억원대에서 1500억원 가량으로 벌어졌다. 신용판매 수익은 1조4946억원으로 전년보다 8.9% 증가했지만 판관비 등 비용 증가도 만만찮았다.

매물로 나온 롯카 약진…하나·우리도 '쑥'

현대카드 순이익은 전년보다 21% 증가한 3102억원이었다. 3등(국민카드)보다 5등(롯데카드)에 가까운 4등이다. 파트너사의 모집 채널, 브랜드 및 고객보상 프로그램을 기반으로 한 상업자 표시 신용카드(PLCC)에 강점을 발휘하고 있지만 수익성 면에서는 상위그룹에 끼지 못했다.

8개사 중 순이익 개선 비율이 가장 두드러진 곳은 롯데카드였다. 롯데카드는 전년보다 84.7% 많은 2414억원의 순익을 냈다. 증가 폭도 삼성카드에 이어 두 번째인 1107억원이다. '로카 시리즈' 등 신상품으로 경쟁력을 강화했고 금융자산도 증가한 덕이다. 2019년 롯데그룹 품을 벗어난(MBK파트너스가 인수) 롯데카드는 개선된 실적을 바탕으로 3년만에 다시 매각이 거론되고 있다.

이밖에 하나카드는 2487억원, 우리카드는 1997억원의 순이익을 작년에 냈다. 각각 전년 대비 62.1%, 68.5%의 증가율이다. 다만 하나카드는 순익 순위에서 롯데카드에 밀렸다. 비씨카드는 1016억원으로 전년보다 45.8% 늘어난 순익을 거뒀다.

"수수료율 인하에 조달금리 상승…여파는?"

작년에는 역대급 이익을 거뒀지만 올해 사업환경은 만만찮다. 특히 금융당국은 카드사들의 수익성을 가맹점 수수료율 규제로 억누르고 있다.▷관련기사: 울고싶은 카드사, 결국 영세 가맹점 수수료 '인하'(2021년 12월23일) 금리 상승 기조 속에서 조달 비용도 증가세가 나타나고 있다. 여기에 카카오뱅크, 토스뱅크 등 인터넷 은행과 네이버페이, 카카오페이 등 간편결제 신사업이 확대되면서 업역을 넘나드는 경쟁도 심해지고 있다.

한국기업평가는 지난 5일 신용카드사들에 대한 '등급변동요인'을 ROA(총자산이익률), 자본완충력배율 등의 정량 지표로 변경했는데, 그 배경에 실적과 재무건전성에 대한 우려가 담겨 있다. 한기평은 카드업종에 "향후 규제변화, 금리상승 등 비우호적인 영업 환경으로 수익성 하방 압력이 커지고, 가맹점 수수료 인하 대응 등을 위한 적극적인 외형확대로 자본적정성 또한 저하세가 지속될 것"이라고 밝혔다.

한기평은 "카드 이용실적 성장과 적극적인 영업자산 확대, 제반 비용 절감으로 수익성이 개선되는 모습을 보이고 있다"면서도 "다만 빠른 자산성장의 반대급부로 자본적정성이 저하된 점은 신용도 측면의 부담요인"이라고도 지적했다.

다만 올해 1분기까지는 이러한 우려보다는 성장 흐름이 더 강하게 이어진 것으로 보인다. 한국투자증권은 삼성카드 1분기 실적발표를 앞두고 "순이익은 1398억원으로 컨센서스(시장예상평균)을 17% 상회할 것"이라며 "예상보다 신용판매 이용금액이 크게 증가한 덕분"이라고 예측했다.

그러면서도 "금리 상승으로 조달비용률은 악화하고 있다"는 점을 짚으며 "잔액 조달 비용률이 매 분기 4~5베이시스포인트(bp)상승할 것"이라고 덧붙였다.