JB금융지주가 금융지주들의 호실적 대열에 합류했다. 올해 1분기 지주 설립 이후 분기기준 역대 최대 규모의 순익을 달성하면서다.

JB금융지주가 호실적을 경신할 수 있었던 데에는 금리상승이 주효했다. JB금융지주의 양날개 전북은행과 광주은행은 그간 꾸준히 중금리 대출을 늘려왔는데, 금리상승기가 도래하면서 다른 은행들보다 크게 늘어났고 이것이 곧 호실적으로 이어졌다.

하지만 금리상승기가 마냥 호재로만 볼 수 없다는 분석도 있다. 상대적으로 리스크가 높은 중금리 대출 시장에 주력해온 만큼 전북은행과 광주은행의 건전성 지표가 일반 시중은행에 비해서는 양호하다고 보기 어려워서다.

시장금리가 계속 오를 것으로 전망되는 만큼 JB금융지주에게는 리스크 관리가 더욱 중요한 과제로 떠오를 것이란 분석이다.

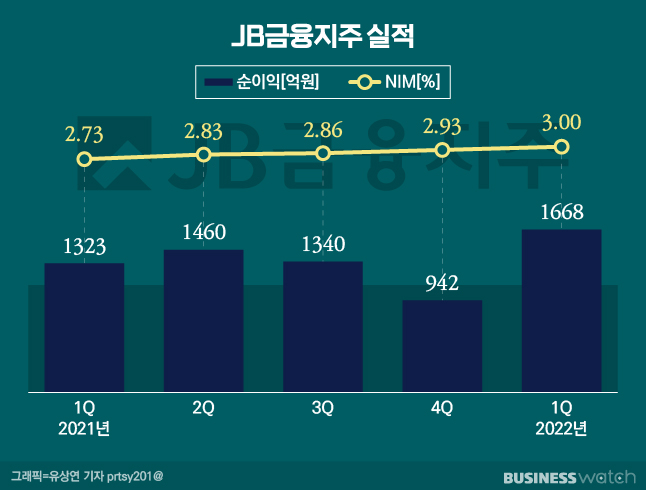

JB금융지주는 지난 1분기 1668억원의 당기순이익을 기록했다고 밝혔다. 지난해 1분기 1323억원과 비교해 26.0%늘어난 수준이다.

JB금융지주, 금리상승기 덕도 봤지만 위기도 동시에

JB금융지주는 지난해부터 시작된 금리상승기의 호재를 톡톡히 누린 것으로 분석된다. 그룹 이자이익은 지난해 1분기 3995억원과 비교해 19.1%증가한 3995억원을 기록했다.

이러한 이자이익은 JB금융지주의 양날개 전북은행과 광주은행에서 대부분 발생했다. 올해 1분기 전북은행의 이자이익은 1339억원이었고 광주은행의 이자이익은 1758억원으로 기록됐다. 두 은행이 벌어들인 이자이익만 3000억원 이상을 기록한 것이다.

주목할 점은 JB금융지주의 순이자마진(NIM)이다. JB금융지주의 올해 1분기 기준 순이자마진은 3.00으로 일반 시중은행에 비해 1%포인트 이상 높다.

이처럼 높은 순이자마진을 기록할 수 있었던 것은 한국은행이 연이어 기준금리를 인상하며 시장금리가 상승한 영향도 있지만, JB금융지주의 전 계열사가 중금리 대출 시장에 적극적으로 문을 두드려온 영향이 크다.

일단 주력계열사인 전북은행과 광주은행은 고신용자 보다는 중·저신용자 위주의 대출정책을 꾸준히 펼쳐나갔고 이에 따라 대출 건당 기대할 수 있는 이자마진이 상대적으로 높은 사업 포트폴리오를 구성해놨다.

일례로 은행연합회에 따르면 지난달 기준 광주은행이 취급한 일반 신용대출의 경우 4~8%미만 금리대에서 취급된 대출이 82.8%에 달한다. 전북은행의 경우 4~8%미만 금리대에서 취급된 대출은 48.8%지만, 8%이상으로 취급된 대출은 39.3% 수준이다. 신용점수대가 낮은 고객들에게도 대출을 적극 취급한 것으로 분석된다.

신용대출 취급시 KCB기준 900점 이상 신용점수 대출차주에게 신용대출을 주로 공급하는 KB국민, 신한, 하나, 우리, NH농협은행 등 주요 시중은행들은 5%미만 대출에 60%가량이 쏠려있다.

상황이 이렇다보니 일반 시중은행들에 비해 건전성 지표가 나쁘다는 점은 JB금융지주의 숙제다. 대표적인 건전성 지표인 연체율을 살펴보면 전북은행의 올해 1분기 기준 연체율은 0.57%로 집계됐다. 광주은행의 경우 0.29%로 나타났다. 올해 1분기 기준 일반 시중은행의 연체율이 0.10%대라는 점에 비교하면 높은 수준이다.

관건은 앞으로도 꾸준히 금리상승기가 이어지는 가운데 JB금융지주가 어떠한 선택을 하느냐다. 중·저신용자에 대한 대출을 적극 취급한 영향에 시장금리 상승으로 높은 순이자마진을 기록했고 이같은 기조가 이어나갈 가능성이 크다.

동시에 연체율 등과 같은 건전성 지표도 지속해서 악화할 가능성도 공존한다. JB금융지주는 수익방어냐 리스크관리냐 라는 갈림길에 놓인 셈이다.

JB우리캐피탈, 체질 개선 바탕으로 순익 성장

JB금융지주의 핵심 비은행 계열사인 JB우리캐피탈의 경우 체질 개선과 동시에 순익을 끌어올리는 데 성공했다. JB우리캐피탈은 올해 1분기 589억원의 순익을 올리며 지난해 1분기 452억원보다 30.4% 증가한 순익을 올렸다.

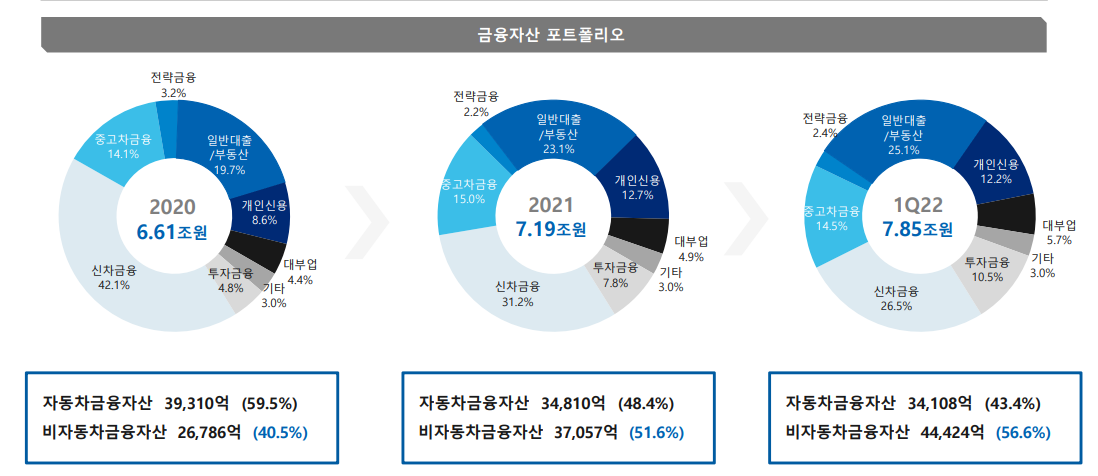

JB우리캐피탈은 그간 자동차금융이 핵심 사업 분야였지만, 꾸준히 사업 포트폴리오를 비자동차 금융으로 확대해 왔다.

이 결과 지난해에는 자동차금융자산이 전체 자산중 56.9%에 달했지만 올해 1분기에는 43.4%까지 낮아졌다. 그 빈자리는 △일반대출 △개인신용 △투자금융 등이 채웠다. 사업포트폴리오 다변화가 이뤄진 셈이다.

특히 일반대출, 개인신용 등의 경우 금리상승기에 더 높은 이자마진을 기대할 수 있는 사업분야로 꼽힌다. 시장금리가 본격적으로 상승하기 시작한 만큼 JB우리캐피탈 역시 JB금융지주의 이자이익 상승에 기여도가 높아질 것으로 보인다.