규모가 큰 은행들처럼 저축은행도 반기 이자이익 사상 최대를 경신했다. 시중 금리가 오르고 있지만 이자 비용보다 이자 수익이 더 늘었기 때문이다. 하지만 순이익은 작년보다 15%나 줄었다. 영업이 부진해서가 아니라 미래 부실 우려에 대비해 대손충당금을 대폭 늘려잡은 탓이다.▷관련기사: 은행 순익 줄었지만…이자이익은 '사상최대 또 깼다'(8월18일)

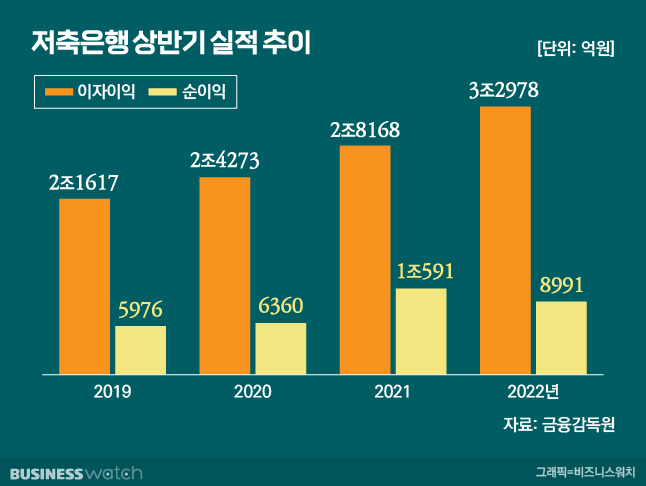

금융감독원은 올해 상반기 저축은행 총 79곳의 이자이익이 3조2978억원으로 집계됐다고 19일 밝혔다. 이는 작년 같은 기간 2조8168억원보다 4810억원, 17.1% 늘어난 것이다. 저축은행 업계의 이자이익은 작년 하반기 3조1307억원으로 처음으로 반기 기준 3조원을 넘었다. 이어 올 상반기 다시 새 기록을 쓴 것이다.

대출 등으로 거둬들인 이자수익이 4조5044억원으로 전년동기 대비 8951억원(24.8%) 늘었고, 예금과 적금 등에 내준 이자 비용은 1조2066억원으로 4141억원(52.3%) 증가한 결과다.

반면 상반기 순이익은 8991억원으로 전년 동기 1조592억원에 비해 1601억원, 15.1% 감소했다. 작년 상반기 824억원 흑자였던 비이자손익이 적자 전환(-79억원)했고, 영업외손실도 소폭 늘었지만(61억원) 가장 큰 이유는 대손충당금 전입액이 크게 늘어난 때문이다.

대출 미상환이나 연체율 상승 등 향후 저축은행의 영업구조가 부실해질 것에 대비해 쌓는 대손충당금 전입액은 올해 상반기 1조2974억원으로 전년동기 대비 4910억원(60.9%) 늘었다.

그렇다고 저축은행의 영업상 부실 우려가 올해 상반기 급격하게 커진 것은 아니다. 6월말 기준 총여신 연체율은 2.6%로 작년말(2.5%)보다 0.1%포인트 높아진 데 그쳤다. 고정이하여신비율은 3.3%로 반년 전(3.4%)보다 오히려 0.1%포인트 하락했다.

반면 상반기 적극적인 대손충당금 적립 결과로 요적립액 대비 대손충당금 적립률은 114.2%로 작년말보다 0.7%포인트 상승했다. 다만 고정이하여신 대비 대손충당금비율은 126%로 반년 전보다 0.9%포인트 하락했다.

저축은행 업권 전체의 총자산은 6월말 기준 133조3741억원으로 반년 사이 12.8% 증가하는 등 대출 중심으로 성장세를 보였다. 하지만 금융감독원은 경제·금융 환경 변화에 따른 리스크 대비가 필요한 때라고 지적했다.

금감원 측은 "저축은행들이 자체적인 위기상황 분석 등을 통해 잠재 리스크를 파악하고 이에 따른 손실흡수능력을 높이도록 할 것"이라며 "과도한 외형 확대가 BIS(국제결제은행) 기준 자기자본비율 하락, 부실 증가로 이어지지 않도록 자산 증가속도 관리와 자본확충 등 유도할 것"이라고 밝혔다.