"(긴급) 웰컴, OK저축은행 PF(프로젝트 파이낸싱) 1조원대 결손 발생, 지급정지 예정, 잔액 모두 인출 요망"

전날(지난 12일) 금융권에 날아든 이 문자 한 통에 OK저축은행과 웰컴저축은행은 물론 저축은행 업계가 곤욕을 치렀습니다. 불특정 다수에게 유포된 부동산 프로젝트 파이낸싱(PF) 대출 관련 허위 사실이 시장의 불안감을 조성했기 때문입니다.

두 회사는 금융감독원과 저축은행중앙회와 함께 발 빠르게 진화에 나섰습니다. 하지만 일부 금융소비자들은 여전히 '아무 일도 없는데 저런 소리가 나올 리 없다'고 말합니다. 그래서 정말 금융소비자 입장에서 저축은행 부동산 PF는 안전한 건지 짚어봤습니다.

허위 사실인데…금융소비자들은 왜 불안해할까?

우선 저 문자 내용은 명백한 허위 사실입니다. OK저축은행과 웰컴저축은행, 두 회사는 관련 내용을 접하고 즉시 경찰 측에 수사를 의뢰했고 유포자를 특정했습니다.

정확한 유포한 이유나 배경 추후 수사를 통해 밝혀질 예정입니다. 하지만 금융소비자들은 여전히 불안해합니다. 이는 지난 '2011년 저축은행 영업정지 사태' 때문입니다. ▷관련기사:OK·웰컴저축은행 대상 '악성루머'…당국·업계 "사실무근"(04월12일)

'2011년 저축은행 영업정지 사태'는 2008년말 글로벌 금융위기로 인해 부동산경기가 침체되면서 시작됐습니다. 부동산 경기가 침체되기 시작하자 부동산 PF 대출 규모가 컸던 저축은행 업계는 부산저축은행을 시작으로 부실에 빠지게 됩니다. 이에 금융위원회가 2011년부터 2015년까지 31곳 저축은행들에 영업정지를 내린 것이죠.

금융위의 영업정지로 해당 저축은행들의 5000만원 이상 예금자와 후순위 채권 투자자들은 원금 손실이 불가피해지게 됩니다. 피해자만 10만여명이고 31개 저축은행의 구조조정에 27조원이 넘는 공적자금이 투입됐습니다.

과거에 이런 행적이 있는 저축은행들이 또다시 부동산 PF 결손이라니, 저축은행 업계가 발칵 뒤집힐 만한 것이죠. 12년 전 이 사태를 겪은 금융소비자들 또한 부동산 PF라는 단어에 예민할 수밖에 없습니다.

저축은행 정말 부동산PF 부실 위험 없나요?

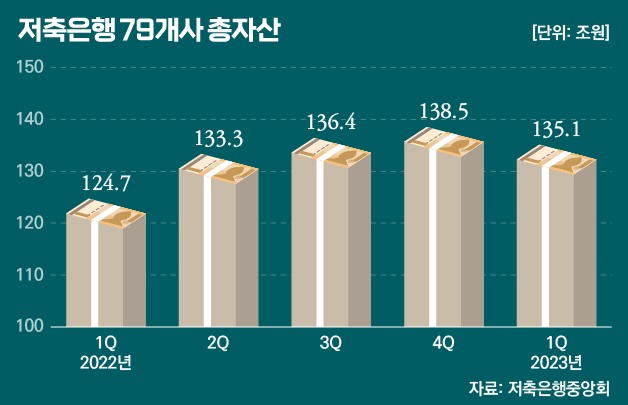

사실 OK저축은행과 웰컴저축은행, 두 저축은행의 PF 부실이 1조원이 될 가능성은 거의 불가능에 가깝습니다. 두 회사가 최근 공개한 '2022년 결산 공고'에 따르면 두 회사의 부동산 PF 대출 연체액은 △OK저축은행 401억원 △웰컴저축은행 44억원입니다. 두 회사의 연체액을 합해도 445억원으로 '지라시' 내용인 1조원의 5%에도 미치지 못합니다.

만일 두 회사가 부동산 PF에 투자한 전액이 부실이 발생한다고 가정해도 웰컴저축은행의 경우 지난해 말 기준 부동산 PF 대출 잔액 자체가 6743억원밖에 되지 않습니다. OK저축은행의 경우 지난해 말 기준 부동산 PF 잔액은 1조10억원을 기록해 단순하게 1조원대 손실이 가능한 것으로 보일 수 있습니다. 하지만 이마저도 저축은행의 부동산 PF 대출 과정을 고려하면 불가능한 가정입니다.

부동산 PF의 경우 일반 대출과 같이 취급과 동시에 모든 대출이 모두 실행되는 것이 아닙니다. 전체 대출 규모는 정해져 있지만 공정률 진행과정에 따라 순차적으로 대출이 이뤄집니다.

예를 들어 A저축은행이 100억원짜리 PF대출 사업장에 10억원 대출을 해준다고 가정하면, A 저축은행은 전액을 한 번에 내어주지 않습니다. '철근 작업', '시멘트 작업' 같이 공정이 진행되어야 대출이 나가죠. 따라서 만일 PF대출 사업장이 부실 징후가 보인다면 A 저축은행은 바로 자금 지급을 중단할 수 있습니다.

또 저축은행이 가지고 있는 모든 부동산 PF 대출이 동시에 부실이 나는 것 역시 불가능에 가깝습니다. 저축은행업계는 부동산 PF 대출 관련해서는 2011년 저축은행 영업정지 사태로 인해 금융감독원으로부터 타 업권 대비 깐깐한 규제를 받고 있습니다.

차주 자기자본 조달 의무가 없는 캐피탈사, 증권사와 달리 저축은행은 PF대출 사업장 사업자금의 20% 이상을 자기자본으로 조달해야만 저축은행이 PF에 참여할 수 있습니다. 개인사업자 및 법인에 한해서는 각각 여신 한도도 50억원, 100억원으로 제한돼 있습니다.

OK저축은행의 경우 한 사업장당 규제 수준보다 훨씬 적은 약 30억~50억원의 대출로 이루어져 있습니다. 1조원의 부실이 나려면 OK저축은행이 대출을 내어준 수천개의 사업장에서 동시에 부실이 일어나야 한다는 얘기입니다.

저축은행 관계자는 "부동산 PF 대출의 경우 한 사업장에 단독 투자하는 경우는 매우 드물다"며 "무너지면 투자한 금융사들 모두 다 같이 결손이 나야지 오케이나 웰컴만 단독으로 결손이 날 수 없는 구조"라고 설명합니다.

부동산 PF대출의 경우 은행, 캐피탈, 증권사 등 타 금융사들 공동 투자하는 구조기 때문에 특정한 곳만 전체 결손이 일어나는 것은 불가능하다는 것입니다.

건전성 문제도 '노'…예금자 보호도 가능

허위 사실이 유포돼 금융소비자들이 불안에 떨자 금융감독원도 바로 "전혀 사실이 아니다"라는 설명자료를 냈습니다. 금감원은 "두 저축은행 모두 국제결제은행(BIS) 비율이 규제 비율을 크게 상회하고 지난해에 이어 올 1분기에도 순이익이 예상된다"고 설명했습니다.

실제로 지난해 12월 기준 OK저축은행과 웰컴저축은행의 BIS 비율은 각각 11.40%와 12.51%로 규제 비율(7%)을 상회했습니다. 유동성 비율도 각각 250.54%와 159.68%로 저축은행 감독 규정에서 정한 규제 비율(100%)을 넘겼습니다.

이복현 금감원장도 지난 5일 부동산 PF 부실 우려에 대해 "중장기적으로 계속 지켜보고 있고 관리가 가능하기 때문에 너무 걱정하지 않아도 된다"며 "부동산 PF 사업장들이 실제로 부실이 생겼거나, 부실의 우려가 크다기보다는 좀 더 세밀한 관리를 통해 시스템적인 위험을 초래하지 않는 방식으로 관리해야 한다는 의미에서 챙겨보고 있다"고 설명했습니다.

저축은행 관계자도 "저축은행이 가지고 있는 PF대출은 전체 자산의 10%로 채 되지 않아 자산만으로도 충분히 커버 가능한 정도"라며 "이미 과거에 저축은행 사태가 한번 터졌기 때문에 어느 금융회사보다 안전장치를 몇 단계로 걸어 관리하는 만큼 금융소비자들이 걱정하는 일은 일어나지 않을 것"이라고 수차례 강조했습니다.

또 만일 정말 저축은행에서 부동산 PF 부실 문제가 터져 급격한 자금 인출 사태가 벌어져도 국내 금융소비자 대부분은 예금 전액을 보호받을 수 있습니다.

윤창현 국민의힘 의원이 금융위에서 받은 자료에 따르면 국내 저축은행의 부보 예금(예금보험제도 적용을 받는 예금) 가운데 5000만원 이하 예금자 수는 지난해 9월 말 기준 96.7%를 차지합니다. 저축은행의 예금 중 0.33%를 제외하고는 모두 예금자 보호가 가능하다는 뜻입니다.