저축은행이 예금 금리를 속속들이 올리면서 업계 정기예금 평균 금리가 약 4개월 만에 연 4%대로 복귀했다. 채권 금리가 상승하는 등 시중금리가 오른 영향과 지난해 대규모로 유치한 정기예금 만기가 속속 돌아오며 예금을 적극적으로 유치할 필요성이 커졌기 때문으로 풀이된다. 이에 당분간 금융권으로 자금이 쏠리는 '역머니무브'가 이어질 것이라는 관측이 나온다.

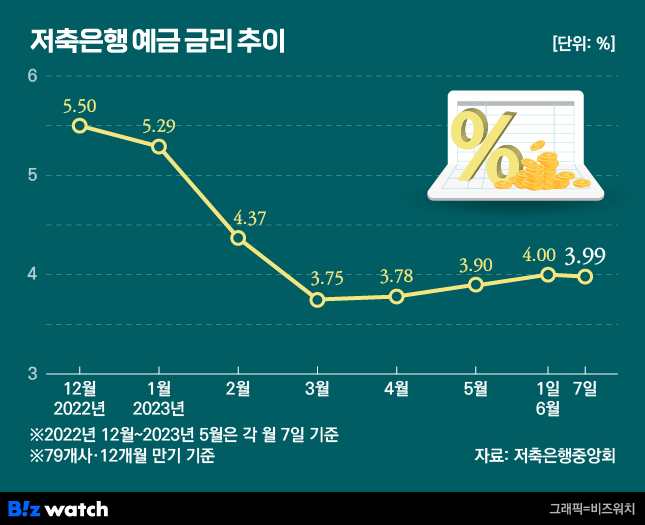

8일 저축은행중앙회에 따르면 7일 기준 저축은행 79개사의 정기예금 평균 금리는 연 3.99%(12개월 만기 기준)로 집계됐다. 지난 1일 연 4%대에 진입했다가 이날 0.01%포인트 소폭 내려왔지만, 여전히 연 4%대에 육박하는 수치다. 올해 2월 3%대로 추락했던 정기예금 평균 금리가 다시 상승세를 보이고 있는 상황이다.

이날 기준 79개 저축은행에서 판매하는 285개 정기예금 상품중 180개 상품의 금리가 연 4%대인 것으로 나타났다. 구체적으로 살펴보면 OK저축은행의 'OK e-안심앱플러스정기예금'의 금리가 연 4.51%로 가장 높았다. 그 뒤를 이어 CK저축은행(연 4.5%) 페퍼저축은행(연 4.5%), JT저축은행(연 4.45%), 상상인플러스저축은행(연 4.43%) 등이 연 4%대 정기예금 상품을 판매하고 있다.

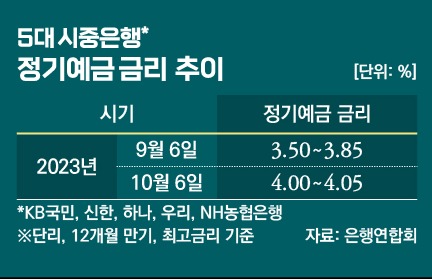

저축은행들이 최근 예금금리를 올리는 이유는 시중은행의 예금금리가 상승세를 보이고 있기 때문이다. 이날 은행연합회에 따르면 5대 시중은행(KB국민·신한·하나·우리·NH농협)의 주요 상품 예금 금리는 3.7~3.8%(12개월 만·우대금리 기준)로, 예금 금리가 하락세를 보이던 지난 4월 3.37~3.5%(4월 12일 기준)보다 금리 상·하단이 각각 0.3%포인트, 0.34%포인트 상승했다.

통상 저축은행은 수신유치를 위해 정기예금 금리를 시중은행보다 약 1%포인트 정도 높게 설정한다. 은행채로도 자금을 조달할 수 있는 은행과 달리, 저축은행은 오직 '예금'으로만 자금을 조달할 수 있기 때문이다. 이에 따라 저축은행은 시중은행이 금리를 올리면 따라갈 수밖에 없다.

저축은행 관계자는 "시중은행과 달리 충성고객이라는 개념이 약하기 때문에, 시중은행과 상호금융으로의 자산이동뿐만 아니라 0.1%포인트라도 금리가 높을 경우 타 저축은행으로도 이동을 많이 한다"며 "저축은행끼리도 금리 경쟁력이 유일한 신규고객을 모을 수 있는 방법이라 타 금융권 대비 시장금리에 매우 민감하다"고 설명했다.

시중은행의 예금금리가 다시 상승세로 전환된 것은 은행권 대출금리의 지표금리인 은행채 금리가 이달 중하순부터 꾸준히 높아진 영향이 크다. 은행채는 은행들이 자금조달을 위해 발행하는 채권으로, 은행채 1년물의 경우 예금금리 산정의 기준이 된다. 실제로 금융투자협회에 따르면 은행채(AAA, 1년물) 금리는 지난 4월 14일 연 2.521%까지 하락했다가 연일 상승세를 보이며 전날 기준 연 3.862%까지 올랐다.

아울러 지난 4~5월에 저축은행 정기예금 만기가 몰려있는 점도 금리 재상승에 영향을 미쳤다. 저축은행 관계자는 "지난해 금리 상승기에 급격하게 몰렸던 정기예금 만기가 다가오고 있다"며 "만기가 도래한 예금도 재유치하기 위해 금리 매력 끌어올리고 있다"고 설명했다.

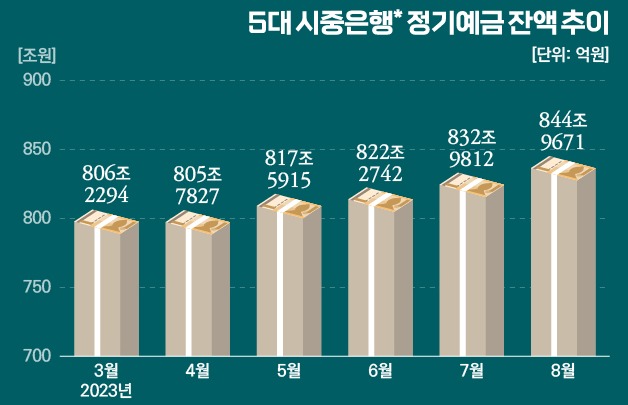

금융권에서는 예금 금리가 오르면서 당분간 안정적인 이자수익을 거둘 수 있는 은행으로 자금이 몰리는 '역머니무브' 현상이 지속될 것이라는 분석도 나온다. 이미 은행권에선 역머니무브의 전조가 관찰된다. 5월말 기준 5대 시중은행의 정기예금 잔액은 817조5915억원으로 전월 805조7827억원에서 11조8088억원 늘었다. 지난해 11월 827조원으로 정점을 기록한 뒤 올 3월말 805조3384억원까지 줄어들었던 시중은행 정기예금 잔액이 다시 증가하고 있는 것이다.

금융권 관계자는 "주식 등 위험자산 시장으로 흘러간 돈이 다시 예·적금으로 회귀하고 있는 것으로 풀이된다"며 "최근 예·적금 금리가 계속 상승세를 보이고 있어 정기예금 잔액도 함께 늘어날 것으로 예상된다"고 말했다.