은행권 변동형 주택담보대출 금리를 산정하는 지표인 코픽스(COFIX·자금조달비용지수) 하락에도 대출 차주가 금리 인하 효과를 체감하긴 힘들 전망이다.

코픽스 하락에 자금 조달 비용은 줄었지만 은행들이 '가산금리'를 높게 책정해 고금리를 유지하고 있어서다. 은행들은 금융당국의 고정금리 확대 기조에 부응하면서 최근 가계대출 쏠림 현상을 완화하기 위해 대출금리를 높게 두는 추세다.

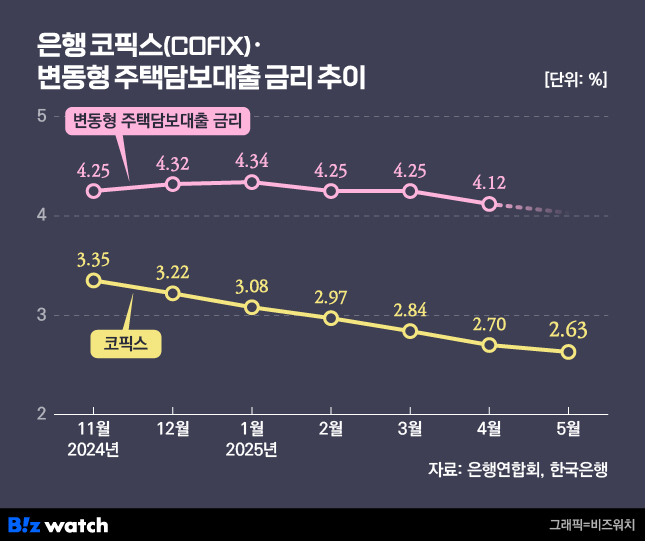

16일 은행연합회에 따르면 지난 5월 신규취급액 기준 코픽스는 2.63%로 전월 대비 0.07%포인트 떨어졌다. 지난해 10월부터 8개월 연속 하락세이며 2022년 6월(2.38%) 이후 3년 만에 가장 낮은 수준이다.

잔액기준 코픽스는 3.14%로 전월 대비 0.08%포인트, 신 잔액기준 코픽스는 2.71%로 전월 대비 0.05%포인트 떨어졌다.

코픽스는 국내 8개 은행이 조달한 자금의 가중평균금리다. 변동형 주담대 금리의 기준금리로 쓰인다. 코픽스가 떨어지면 곧이어 은행권 변동형 주담대 금리도 떨어지고, 반대로 코픽스가 오르면 변동형 주담대 금리도 오른다. 은행들은 은행채 금리와 코픽스 등 시장·조달금리를 반영한 기준금리에 가산금리(신용위험, 운영비 등)를 더한 뒤 우대금리를 빼서 대출금리를 산정한다.

신규취급액 기준 코픽스는 지난해 8월 3.36%에서 9월 3.40%로 0.04%포인트 오른 것을 끝으로 10월 3.37%, 11월 3.35%, 12월 3.22%, 올해 1월 3.08%, 2월 2.97%, 3월 2.84%, 4월 2.7% 등 매달 감소했다.

지난해 말부터 코픽스가 매달 떨어지는 추세를 보이자 당시 "치솟았던 대출금리가 안정화될 것"이라는 기대감이 나오기도 했었다. 실상은 달랐다. 한국은행에 따르면 신규취급액 기준 변동형 주담대 금리는 지난해 11월 4.25%에서 올해 1월 4.34%, 3월 4.25%로 올랐다가 4월이 되어서야 4.12%로 소폭 하락했다.

지난해 하반기 가계대출 관리를 명목으로 가산금리를 높였던 은행들이 계속해 가산금리를 높게 유지한 게 변수였다.

올해 1월 대비 4월 신규취급액 기준 코픽스는 0.38%포인트 줄었다. 코픽스 변동에 따라 국내 5대 시중은행(KB국민·신한·하나·우리·NH농협) 기준금리도 3.0%~3.02%에서 2.79%~2.85%로 감소했다. 반면 해당 기간 가산금리는 2.3%~3.49%에서 2.32%~3.56%로 오히려 올랐다.

국내 시중은행 관계자는 "금융당국이 지난해부터 고정금리 판매 비중을 높이라는 주문을 했고, 이 때문에 변동금리 대출을 인위적으로 상향 조정하고 있다"면서 "이번에도 코픽스는 떨어졌지만 가산금리 변화는 없을 것으로 보여 변동형 주담대를 받은 차주들이 금리 수혜를 보긴 쉽지 않을 것"이라고 말했다. ▷관련기사: 기준금리 내리는데…'고정금리' 주담대 더 싼 이유(2025.04.10)

아울러 오는 7월 3단계 스트레스 부채원리금상환비율(DSR) 시행 전 미리 대출을 받으려는 수요가 밀려들고 있어 대출금리를 높인 채로 둘 수밖에 없다는 분석도 나온다. ▷관련기사: 집값 잡아야 하는데…금융당국, 영끌 조짐에 대출 더 조이나(2025.06.16)