삼성카드가 올 상반기 순이익에서 신한카드보다 크게 앞서면서 1위 자리를 굳히는 모양새다. 반년 사이에 순익 격차가 1000억원 가까이 벌어졌다.

두 회사 모두 영업수익은 늘었지만, 대외환경이 좋지 않아 이자비용 상승과 대손비용 부담이 커져 순이익은 동반 감소했다. 다만 삼성카드는 상대적으로 감소 폭이 적었고, 신한카드는 감소 폭이 커 삼성카드를 뒤쫓는 처지가 됐다.

신한카드는 조직 개편과 수익성 중심의 포트폴리오 조정을 통해 반등을 꾀하겠다는 전략이다.

삼성카드, 비용 늘었지만 '선방'

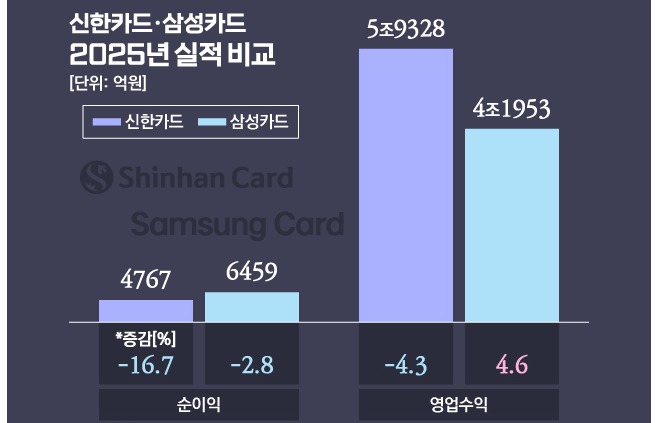

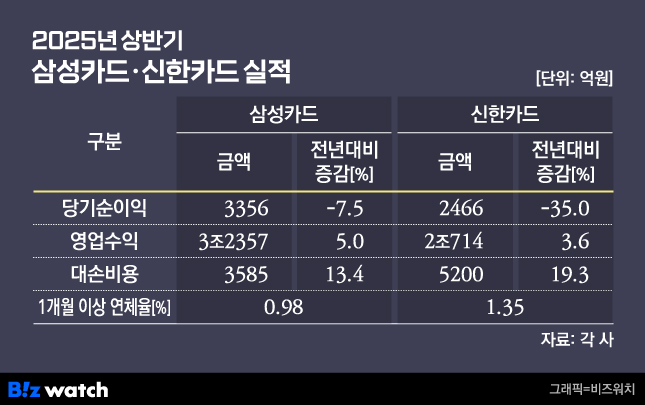

25일 각 사 실적 공시 등에 따르면 삼성카드는 올 상반기 순이익이 3356억원으로 전년동기 대비 7.5% 감소했다.

카드이용금액과 상품채권 잔고 성장으로 가맹점수수료 수익과 이자수익 등 영업수익은 증가했다. 하지만 차입금 증가로 금융비용이 늘어났고 워크아웃 접수액 증가 등으로 대손비용도 늘어났다.

영업수익은 전년 대비 3.6% 증가한 2조714억원으로 집계됐다. 특히 현금서비스를 비롯한 단기카드대출수익은 전년 동기보다 18.3% 증가한 919억원을 기록했다. 같은 기간 카드론을 비롯한 장기카드대출수익 역시 4% 증가해 4525억원으로 집계됐다. 신용판매수익은 1조2201억원으로 전년 동기 대비 1.5% 늘었다.

영업비용은 1조5207억원으로 전년 동기 대비 9.4% 증가했다. 이자비용이 2892억원으로 12.5% 늘었고, 판관비도 4.6% 증가한 9780억원을 기록했다. 파생상품 및 외화평가 손실은 2532억원으로 전년 동기보다 28.9%나 상승했다. 대손비용은 13.4% 증가한 3585억원으로 집계됐다.

6월 말 기준 1개월 이상 연체율은 0.98%로 전 분기보다 0.05%포인트 하락해 건전성 지표가 개선됐다.

삼성카드 관계자는 "하반기에도 대내외 불확실성이 지속하고 카드업계를 둘러싼 환경이 녹록치 않을 것으로 예상한다"며 "자산건전성 관리와 본업 경쟁력 강화에 집중하고 플랫폼, 인공지능(AI) 등 미래성장기반 마련을 위한 노력을 계속할 계획"이라고 말했다.

신한카드 순익 '폭삭'…멀어지는 1위?

신한카드는 상반기 순이익이 전년 대비 35% 감소한 2466억원을 기록했다. 비우호적인 대외 환경 속 대손비용과 지급 이자비용이 상승했기 때문이다. 회원 기반 확대를 위한 모집 비용과 결제 취급액 증가에 따른 비용 상승 요인도 당기순이익 감소 요인으로 작용했다.

영업수익은 3조2357억원으로 전년 대비 3.6% 증가했다. 특히 할부금융수익이 1371억원으로 전년 동기 대비 16.9% 늘었다. 신용카드수익은 1조6349억원으로 1.3% 늘었으며 리스수익과 기타수익은 각각 3.3%, 10.2% 증가한 3858억원, 1조779억원을 기록했다.

영업수익 증가에도 순이익이 감소한 것은 비용 부담이 커진 탓이다. 수수료 및 기타영업비용은 1조2713억원에서 1조4573억원으로 14.6% 늘었고 이자비용도 전년 동기보다 8.5% 증가한 5531억원으로 집계됐다. 대손비용은 5200억원을 기록해 전년 동기보다 19.3% 증가했다.

다만 건전성 지표는 소폭 개선됐다. 6월 말 기준 신한카드의 1개월 이상 연체율은 1.35%로 전 분기 대비 0.11%포인트 낮아졌다.

양적·질적 확대 '안간힘'

2023년 상반기 삼성카드의 순이익은 2906억원으로 신한카드(3169억원)보다 263억원 뒤처졌다. 2024년 상반기엔 삼성카드가 3628억원, 신한카드가 3793억원의 순이익을 내 격차를 165억원으로 좁혔다. 올해 상반기 순이익은 삼성카드가 신한카드보다 890억원이나 앞서면서 완전히 역전됐다.

신한카드의 순이익이 삼성카드에 뒤처진 시점은 2024년 4분기다. 3분기까지만 해도 신한카드(5528억원)와 삼성카드(5315억원)의 순이익 격차는 213억원으로 신한카드가 앞섰다. 그러나 4분기 신한카드가 194억원, 삼성카드가 1331억원의 순이익을 내면서 순위가 뒤바꼈다.

신한카드는 수익성 중심으로 사업 포트폴리오를 최적화하고, 본업인 페이먼트(payment) 사업 경쟁력 강화를 위해 회원 기반 양적 확대를 추진하겠다는 전략이다. 마케팅 효율화를 통해 질적 성장 기조도 유지한다.

앞서 6월 신한카드는 이례적으로 하반기 대규모 인사를 단행하며 조직 전반에 걸친 구조조정에 착수했다. 기존 4그룹 20본부 81팀 체계에서 4그룹 20본부 58부 체계로 재정비하는 등 '대부제(大部制)'를 골자로 한 조직개편을 단행하면서다. 팀 단위 조직이 부 단위로 통하면서 팀장급 자리도 28%가량 줄었다. ▷관련기사: '2등은 못 참지' 1등 뺏긴 신한카드, 칼 뺐다(6월18일).

이 때 페이먼트 경쟁력 강화를 위해 페이먼트 기술을 개발하는 '페이먼트 R&D팀'과 영업 전략을 총괄하는 '영업기획팀'을 '영업기획부'로 통합하기도 했다.

기술 개발과 영업 전략 기획을 한 조직 내에서 유기적으로 움직이게 하겠다는 의도로, 신속한 의사결정과 사업 실행력 강화를 통해 페이먼트 분야에서 보다 공격적인 전략을 펴기 위한 결정으로 풀이된다.

아울러 신한카드는 회원 기반 확대를 위해 카카오뱅크·GS리테일·LG전자·신세계 스타필드 등 각종 제휴카드를 내놓고 있다. 무엇보다 신한금융그룹 내 맏형인 신한은행을 등에 업고 신한카드를 많이 쓰도록 독려하는 특판 적금도 선보이며 눈에 띄는 행보를 이어가고 있다. ▷관련기사: '독해진 신한카드', 삼성카드에 더는 안 뺏겨!(7월3일).

신한카드 관계자는 "신규 조달금리 하락 기조가 예상돼 조달 비용이 안정화하고 개선될 것으로 기대한다"며 "현재 진행하는 사업 리밸런싱을 통해 향후 손익이 상승할 것으로 기대한다"고 말했다.