금융당국이 사망탈퇴특약으로 피보험자 사망 시 지급하지 않았던 계약자 적립액을 유가족에게 돌려주는 쪽으로 가닥을 잡았다.

또 사망탈퇴특약 유무에 따른 보험료 차이를 소비자가 직접 비교할 수 있도록 동일한 보장을 특약이 있는 상품과 없는 상품으로 나눠 출시하도록 유도한다.

최근 해당 특약을 둘러싼 금융당국의 법령해석 이후 논란이 확산하자 그간 제기돼 온 소비자 피해 문제를 더 이상 외면하기 어렵다고 판단한 것으로 풀이된다.

6일 금융당국과 보험업계에 따르면 금융당국은 사망탈퇴특약으로 피보험자 사망 시 계약이 소멸돼 지급되지 않았던 계약자 적립액을 유가족에게 지급하는 방향을 생명보험업계에 전달했다. 계약자 적립액은 일종의 해약환급금이다.

아울러 사망탈퇴특약 유무에 따른 보험료 차이를 명확히 드러내기 위해 동일한 보장을 특약이 있는 상품과 없는 상품으로 나눠 출시하도록 하는 방침도 제시했다.

금융당국은 지난 2일 생보업계와 비공개 회의를 열어 이 같은 소비자 보호 조치 방향을 업계에 전달했다. 이어 지난 4일에는 사전 일정에 없던 긴급 회의를 추가로 열어 해당 조치에 대한 업계 의견을 수렴했다.▷관련기사 : 15년 뭉갠 '사망시 보험금 미지급'…금융당국, 말뿐인 소비자보호(2026.02.03) ·[단독]'사망탈퇴특약' 논란에 금융당국·생보사 긴급회의…소비자 보호 논의(2026.02.04)

사망탈퇴특약은 피보험자가 사망했을 때 사망보험금을 지급하지 않는 대신 보험료를 10~30% 낮춘 상품으로 생보업계에서 대거 판매돼 왔다. 주로 일반사망을 보장하는 주계약에 질병·상해 등 제3보험 성격의 담보를 결합하는 과정에서 해당 담보를 사망 시 자동 탈퇴·소멸되도록 설계한 형태다.

문제가 된 것은 일부 상품이 피보험자 사망 시 계약자 적립액을 지급하지 않는 구조로 설계됐다는 점이다. 약관상 지급 의무는 없지만 소비자들 사이에서는 적립액이 지급되지 않는다는 사실이 충분히 인식되지 않았거나 설명이 부족했다는 민원이 제기됐다.

앞서 금융당국은 지난달 말 사망탈퇴특약이 생명보험과 제3보험 성격이 섞여 있는 상품이라는 점을 들어, 일방적인 제3보험 설계기준 위반으로 단정하기 어렵다는 취지의 법령해석을 내놨다. 제3보험 설계기준은 사망으로 계약이 소멸되더라도 계약자 적립액을 지급하도록 하고 있지만 사망탈퇴특약의 경우 해당 기준을 그대로 적용하기는 어렵다는 설명이다.

당국의 법령해석으로 사망 시 계약자 적립액을 지급하지 않아도 된다는 판단이 내려지면서 보험사들은 적립액 미지급에 대한 근거를 확보하게 됐다.

하지만 금융당국이 소비자 보호 책임을 회피했다는 비판은 불가피했다. 이 같은 유권해석이 나오기 전까지 생명보험사들은 이와 관련한 상품을 10여년간 판매해 왔다.

과거 판매된 사망탈퇴특약 계약에 제기된 민원과 소비자 피해 구제 방안을 함께 내놓지 않으면서 소비자 보호를 최우선 과제로 내세워 온 금융당국의 감독 기조와 배치된다는 지적이 잇따랐다. 법령해석 여부와 별개로 소비자에게 실질적인 불이익이 발생하는 상황을 금융당국이 그간 방치해 왔다는 쓴소리도 나왔다.

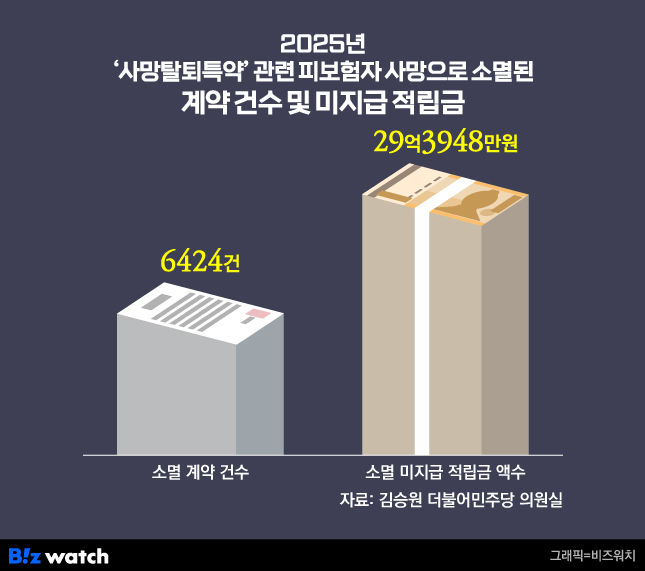

국회 정무위원회 소속 김승원 더불어민주당 의원실에 따르면 지난 한 해에만 피보험자 사망으로 소멸된 사망탈퇴특약은 6424건, 미지급 계약자 적립액은 29억3948만원에 달한다. 단순 계산하면 계약 1건당 평균 약 45만원의 적립액이 지급되지 않은 셈이다. 업계에서는 십여년간 쌓여온 전체 미지급 규모가 수천억원에 이를 것으로 보고 있다.

금융당국 관계자는 "회의에서 나온 내용들을 구체적으로 밝히기 어렵다"면서도 "소비자 보호가 금융당국의 책무인 만큼 이를 위한 조치들을 충분히 논의하고 있다"고 말했다.