은행이 취급하는 고정금리 주택담보대출(주담대)은 정책금융 상품을 제외하면 대체로 처음 5년만 금리가 고정된 뒤 변동금리로 전환되는 혼합형이 대부분이다. 이후에는 시장금리나 은행 금리 산정 기준에 따라 대출 금리가 오를 수 있다.

26일 금감원은 이 같은 내용이 포함된 '은행 이용시 소비자 유의사항'을 공개했다. 금감원에 따르면 A씨는 5년 전 은행에서 만기 30년짜리 주담대를 받으며 3.12% 고정금리 상품이라고 설명을 들었다. 그러나 5년이 지나자 다음 달부터 변동금리로 전환되며 금리가 4.81%로 재산정된다는 안내를 받았다.

고정금리로 알고 있던 대출의 금리가 바뀌자 A씨는 민원을 제기했다. 하지만 금감원은 "순수 고정금리 정책금융 상품을 제외한 은행 주담대는 5년 고정 후 변동금리로 바뀌는 경우가 많다"며 "계약 단계에서 금리 유형과 상환 계획을 함께 따져보고 다른 금융사 상품도 비교해볼 필요가 있다"고 했다.

대출 금리감면(우대) 조건 중 카드이용대금이 대출받은 은행 계좌에서 빠져나가지 않으면 실적으로 인정되지 않는다는 점도 안내됐다. 민원인은 결제계좌를 해당 은행으로 지정해야 금리 감면을 받을 수 있다는 안내를 받지 못했다며 금감원에 민원을 제기했다. 그러나 은행은 우대금리 약정 체결서를 작성할 때 관련 내용을 알렸다고 설명했고, 금감원도 은행 손을 들어줬다.

착오 송금액이 압류계좌로 입금된 경우 일반적인 착오송금 반환 절차를 통해 돌려받을 수 없다는 점도 알아둬야 한다. 압류계좌에 입금된 금액은 압류 효력이 그대로 미치기 때문에 은행이 법원의 허가 없이 예금주나 제3자의 요청에 따라 임의로 인출하거나 반환할 수 없기 때문이다. 이 경우 송금인이 법원에 압류금지채권 범위 변경 등을 신청해 직접 회수해야 한다.

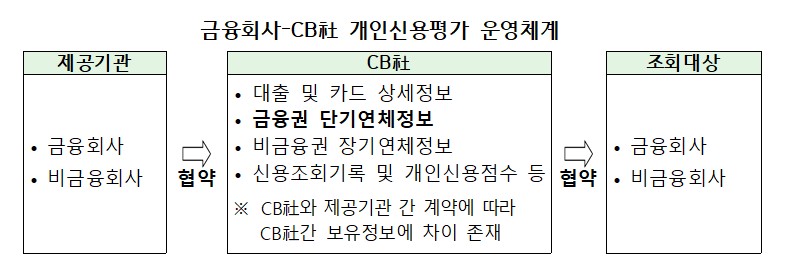

연체일수가 5영업일 이상이고 연체금액이 10만원 이상이면 금융권 단기연체 정보제도에 따라 신용카드 정지, 대출 거절, 금리 인상 등 불이익을 받을 수 있다. 은행 등 금융사는 단기연체 발생 시 이를 신용평가사(CB사)에 등록하고 CB사는 이 정보를 여러 금융회사와 공유한다. 이는 금융사와 CB사 간 협약에 따른 것으로 채무를 상환하더라도 연체 기록은 일정 기간 삭제되지 않고 신용평가에 반영된다.

금감원 관계자는 "단기간의 연체로 상당한 신용상 불이익이 발생할 수 있으므로 평상시 신용도 관리에 유의해야 한다"고 말했다.