정부가 국민성장펀드를 통해 제약, 바이오 기업의 임상 3상에 자금을 투입하기로 한 가운데, 업계에서는 기대한 성과로 이어질 수 있을지에 대한 회의적인 시각이 나오고 있다.

현재 임상 3상을 진행하는 신약 파이프라인이 대부분 시장 성장성이 낮은 분야에 몰려 있어 상업화에 성공한다해도 제대로된 투자 수익을 거두기 어려울 것으로 예상되기 때문이다.

금융위원회는 지난달 17일 국민성장펀드 2차 메가프로젝트에서 '차세대 바이오·백신 설비 구축 및 R&D' 분야에 11조3000억원을 투입한다고 발표했다.

이 중 연구개발(R&D) 지원분은 임상 3상 파이프라인에 집중 투입될 계획이다. 정부는 국내 기업들이 자금 부담을 감당하지 못해 기술을 해외 양도를 막고, 상업화를 앞둔 글로벌 임상 3상 기업을 직접 지원해 국내 신약의 글로벌 진출을 돕겠다는 방침이다.

업계에서는 현재 국내 임상 3상에 올라온 파이프라인만 놓고 보면 정부가 기대하는 수준의 글로벌 성과를 낼 수 있을지 불분명하다는 우려가 제기된다.

글로벌 시장이 ADC·GLP-1·핵산치료제 등 신규 모달리티 중심으로 빠르게 재편되는 반면, 국내 3상 파이프라인은 줄기세포 치료제와 저분자 합성의약품 비중이 높아 트렌드와 괴리가 있다는 지적이다.

한 업계 관계자는 "성과가 가시적이라는 측면에서 임상 3상 지원 자체의 방향성에는 공감하지만, 결국 중요한 것은 임상 단계가 아니라 자산의 경쟁력"이라며 "현재 국내 3상 라인업 가운데 글로벌 시장에서 대형 품목으로 성장할 수 있는 자산이 얼마나 되는지 의문"이라고 말했다.

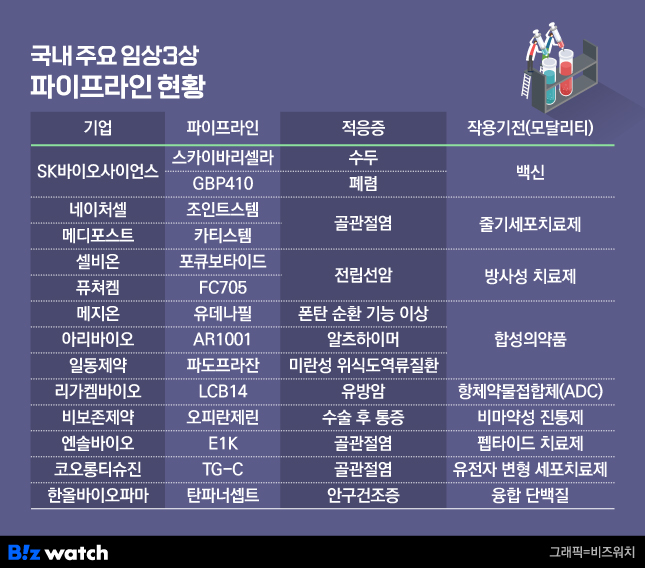

2025년 기준 3상 파이프라인…'시장성 큰 자산 제한적'

실제 국내 임상 3상에 진입한 파이프라인 가운데 글로벌 시장에서 높은 상업성을 기대할 수 있는 신규 모달리티는 많지 않다는 평가가 나온다. 글로벌 신약 시장이 항체·ADC(항체약물접합체) 중심으로 재편되는 흐름과 달리, 국내 3상 파이프라인 상당수는 기존 모달리티에 머물러 있다는 지적이다.

국가신약개발사업단(KDDF)의 '2025 국내 신약 파이프라인 조사'에 따르면 현재 국내 임상 3상 파이프라인은 총 57건이다. 다만 이 가운데 상당수는 제네릭(복제약)이나 개량신약 계열로 알려져있다.

개량신약을 제외한 주요 신약 파이프라인 14건을 기준으로 봐도, 신규 모달리티로 분류할 수 있는 자산은 리가켐바이오의 ADC 후보물질 'LCB14' 정도에 불과하다. 이마저도 중국 포순제약 주도로 글로벌 임상이 진행 중이다.

국가생명공학정책연구센터 보고서에 따르면 항체, 재조합 단백질, 세포치료제, 유전자치료제, 핵산치료제 등 신약 모달리티는 이미 글로벌 제약·바이오 산업의 중심축으로 자리 잡고 있다.

2025년 기준 전체 글로벌 파이프라인 가치 가운데 신약 모달리티 비중은 약 60%에 달한다. 기존 저분자 의약품의 성장세가 둔화하는 사이 항체·단백질·펩타이드 계열 치료제가 시장 성장을 주도하고 있다는 분석이다.

빅파마 거래에서도 흐름은 뚜렷하다. 2023년부터 2025년 사이 신약 모달리티 관련 거래 지출액은 약 1700억달러(약 240조원)에 달했으며, 이 가운데 항체 치료제가 전체 거래 가치의 75% 이상을 차지했다. 글로벌 자금이 항체 기반 치료제 분야에 집중되고 있다는 의미다.

반면 국내 임상 3상 파이프라인은 이러한 글로벌 흐름과는 다소 거리가 있다는 평가다. 특히 국내 주요 3상 자산 상당수가 저분자 의약품이나 줄기 세포치료제 중심으로 구성돼 있어, 최근 글로벌 투자 시장이 선호하는 신규 모달리티와 괴리가 있다는 지적이 나온다.

업계 관계자는 "글로벌 성공 사례를 만들어 바이오 산업 전체에 희망을 불어넣는 것이라면 경쟁력을 입증할 수 있는 자산에 자금이 집중되어야한다"면서 "단순 3상 진입 여부만으로 지원대상을 정하는 경우 큰 성과로 이어지긴 어려울 것"이라 말했다.