한화의 주력사 중 하나인 한화케미칼은 전남 여수와 울산에 국내 생산 공장을 두고 있다.

두 곳 중 여수국가산업단지에 위치한 여수공장은 폴리에틸렌(PE)과 폴리염화비닐(PVC) 등 수지제품은 물론 석유화학 분야의 기초 제품인 염소와 가성소다 등을 생산하는 한화케미칼의 주력 사업장이다.

2007년 12월 한화케미칼(당시 한화석유화학)은 집단에너지사업 라이센스를 가지고 여수국가산업단지 입주사들에게 스팀을 공급하던 사업부를 물적분할, 여수열병합발전을 설립했다.

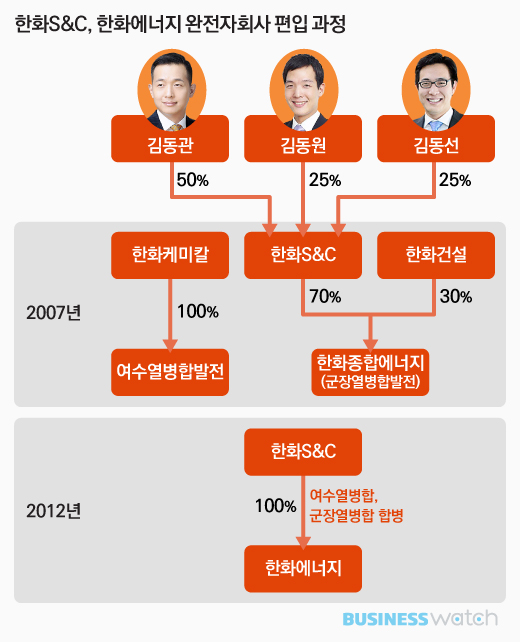

이 산업용 집단에너지 업체가 김승연 회장 후계 승계의 핵심 한화S&C를 정점으로 한 계열 확장의 출발점이다.

| ▲ 김승연 한화그룹 회장(왼쪽부터). 장남 김동관 한화큐셀 전무. 차남 김동원 한화생명 상무. 막내 김동선 전 한화건설 팀장. |

한화S&C는 2006년까지만 해도 지배구조 측면의 존재감은 이렇다 할 게 없었다. 김 회장의 아들 3형제의 경영권 승계를 위한 지렛대로 쓰일 것이라는 점은 누구나 쉬이 점쳤지만 밑그림은 감조차 안 잡히던 시기다.

계열사들의 차고 넘치는 일감을 기반으로 IT서비스 위주의 사업을 벌여가던 한화S&C는 2007년부터 한 단계 업그레이드되기 시작했다. 산업용 집단에너지 사업에 공격적으로 뛰어든 것이다.

군산2국가산업단지 내에 한화종합에너지(2008년 4월 군장열병합발전으로 상호변경)을 설립한 게 2007년 11월이다. 당시 한화S&C는 계열 광고대행사 한컴(2015년 8월 두산에 매각) 말고는 별 다른 계열사가 없었다.

군장열병합은 당초에는 한화S&C와 한화건설이 7대 3 비율로 만들었다. 하지만 이듬해 10월 한화건설 지분 30%를 인수해 100% 자회사로 편입했다. 한화S&C는 30% 인수자금 117억원을 비롯해 군장열병합에 2009년까지 총 1340억원을 투자했다.

군장열병합이 만들어졌을 무렵, 한화 내에 또 하나의 열병합발전소가 만들어졌다. 2007년 12월 한화케미칼이 100% 자회사 형태로 설립한 여수열병합이다.

한화S&C가 군장열병합을 통해 이 여수열병합 인수에 나섰다. 2008년 7월 한화케미칼의 지분 49%를 113억원 사들인 데 이어 이듬해 4월 나머지 51%도 312억원을 주고 마저 인수한 것. 이를 포함해 군장열병합이 2009년까지 여수열병합에 집어넣은 자금은 921억원이다.

이렇게 집단에너지 계열사에 대한 인수가 마무리되자 한화S&C는 경영의 효율화를 위해 한화S&C→군장열병합→여수열병합으로 연결돼 있던 지배구조를 2010년 개편에 나선다.

우선 군장열병합의 투자부문을 인적분할해 한화S&C와 합쳤다. 이를 계기로 여수열병합은 한화S&C의 100% 자회사로 편입됐다. 다음으로 2012년 11월 여수열병합은 새로운 간판으로 바꿔 단다. 지금의 한화에너지다.

한화에너지는 이어 한달 뒤에 가서 군장열병합 마저 흡수합병했다. 김 회장 2세들을 최정점으로 한 지금의 한화S&C(소유 지분 100%)→한화에너지 계열구조가 만들어진 히스토리다.

기대와 예상을 벗어나지 않았다. 사업기반을 깔아주는 뒷배가 있다는 게 얼마나 든든한지 보여줄 수 있는 것은 다 보여주고 있다.

한화에너지는 전력 상업생산을 개시(2010년 2월) 한 첫 해 한화케미칼로부터 58.6%(991억원)의 매출을 올렸다. 2011년에도 50.5%(1190억원)에 달했다. 군장열병합 합병과 산업단지내 신규 수요처 증가로 비중이 낮아지기는 했지만 지금도 39.0%(2016년)나 된다.

한화케미칼를 기반으로 한 안정적인 사업구조를 가지고 있는 까닭에 승산이 없을 리 없다. 여수·군장열병합 합병 이후 2013년부터 4년간 한화에너지의 재무실적을 보면 한 해 평균 매출 4250억원에 영업이익은 1410억원에 달한다. 영업이익률 또한 32.8%나 된다.

기회는 자주 주어지지 않는다. 자주 찾아오면 그건 일상이지 기회가 아니다. 그런 측면에서 봤을 때, 2014년 11월 삼성과 한화의 1조9000억원 ‘빅 딜’의 호기를 한화S&C가 놓칠 리 없다.

한화케미칼을 기반으로 폭발적으로 성장해 온 한화에너지를 전면에 내세웠다. 김 회장 아들 3형제를 위해 기업가치를 끌어올리는 데 여념이 없던 한화S&C의 2차 계열 확장이다.