김승연 한화 회장에서 아들 3형제로 이어지는 한화의 대물림은 이제 ‘기승전결(起承轉結)’ 중 ‘승’의 단계가 마무리된 단계다.

게다가 결과만 흡족한 게 아니라 과정 또한 탄탄대로였다. 김 회장 2세들을 최정점으로 한화에스앤씨(S&C) 밑에 발전·화학·태양광 계열사들을 연쇄적으로 갖다 붙이며 막강 라인업을 구축하는데 법적 걸림돌은 전혀 없었다.

하지만 대물림을 위한 파죽지세의 확장 전략은 새 정부 출범과 함께 녹록지 않은 분위기로 바뀌고 있다. ‘총수일가 사익편취 금지’, 이른바 일감몰아주기 규제 강화 움직임과 맞물려 후계 승계의 핵심 한화S&C를 둘러싼 논란과 맞닥뜨린 것이다.

| ▲ 김승연 한화그룹 회장(왼쪽부터). 장남 김동관 한화큐셀 전무. 차남 김동원 한화생명 상무. 막내 김동선 전 한화건설 팀장. |

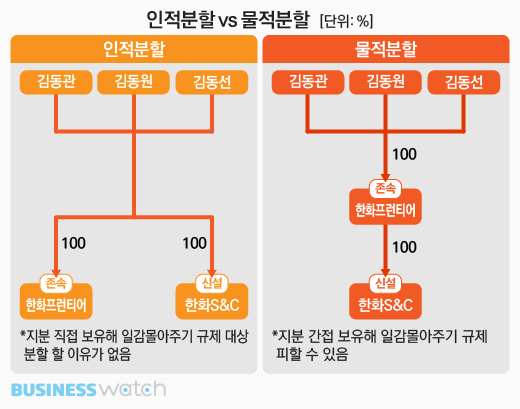

이에 맞서 한화S&C가 지난 11일 꺼내 든 카드가 물적분할이다. 기업의 자산(자본과 부채)을 나누는 기업분할은 크게 물적(物的)·인적(人的)분할이 있다. 신설회사 주식을 존속법인이 모두 가지면 물적분할, 존속회사 주주(법인 또는 개인) 지분율만큼 나누면 인적분할이다.

한화S&C가 물적분할을 선택한 이유는 뻔하다. 인적분할을 하면 삼형제가 신설회사 지분을 그대로 가지는데 이들 외에는 존속회사 주주가 없기 때문에 회사만 하나 더 생겨날 뿐 일감몰아주기 규제 대상에서 벗어날 수가 없다. 다른 목적을 겨냥하지 않는 이상 인적분할을 택할 이유가 없는 셈이다.

반면 물적분할은 3형제가 존속회사 지분만 가지고 일감몰아주기 논란의 중심인 IT서비스부문(신설회사)은 ‘한 다리 건너’ 간접 보유하게 된다. 이러한 간접 지분은 현행 공정거래법(23조)과 시행령(28조)이 담고 있는 일감몰아주기 규제 범위 밖이다.

김 회장 아들 3형제(100%)→존속회사(100%)→신설회사로 이어지는 흐름은 경제적 실질은 지금과 다를 바 없이 규제 사정권에서만 벗어나는 까닭에 ‘꼼수’라는 비판을 받는 이유다.

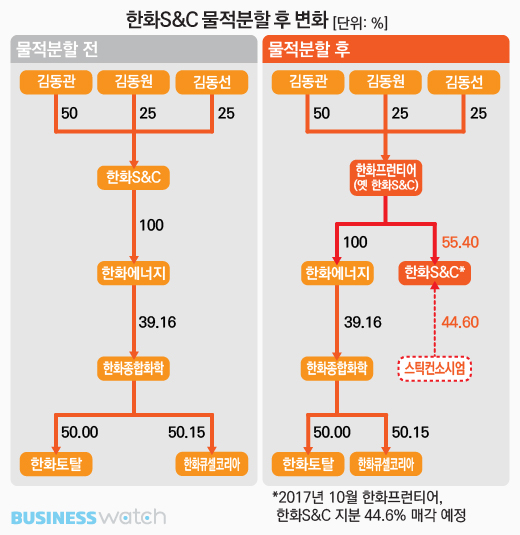

한화도 이런 지적을 다분히 의식하고 있다. 한화S&C가 오는 10월1일 존속법인 한화프런티어와 신설법인 한화S&C로 분할을 완료한 바로 뒤인 13일 신설회사 지분 44.6%를 외부주주인 스틱컨소시엄에 2500억원을 받고 팔기로 한 게 이에 대한 방증이다.

중장기적으로는 신설회사를 주식시장에 상장시켜 구주매출(기존주주 주식을 공모하는 것)로 자신들의 지분율을 더 낮출 수 있다는 구상도 내비쳤다.

물적분할만으로도 현행 규제를 피해갈 수 있지만 외부주주에 지분 상당수를 매각하고 추가 매각까지 언급한 것은 한편으로는 한화가 지금의 규제 수준이 영원히 유지되지 않을 것이란 예상을 하고 있는 속내를 드러낸 것으로 볼 수 있다.

실제 현재 국회에는 일감몰아주기 규제 실효성을 높이기 위해 간접보유 지분도 총수일가 지분율 계산에 포함해야한다는 공정거래법 개정안이 발의돼 있고, 법 개정을 기다리지 않고 정부(공정거래위원회)가 시행령 개정만으로도 가능하다는 관측도 나온다.

따라서 한화S&C로서는 물적분할만으로는 일감몰아주기 규제를 완벽하게 벗어나기 어렵고, ‘꼼수’라는 지적도 의식해야하는 상황에서 지분매각 카드를 병행한 것이다.

그렇다고 한화의 뜻대로 된다해도 마냥 안심할 수 만은 없는 상황이다. 향후 간접보유 지분이 일감몰아주기 규제 대상에 포함될 경우 한화는 종전과는 비교할 수 없을 정도의 도전에 직면하게 된다. 지금까지는 한화S&C에 가려 논란의 중심에서 비켜서 있던 한화에너지가 진원지다.

사실 한화에너지도 한화 내의 대표적 일감 수혜 회사다. 작년에만 한화케미칼 매출 비중이 39%(1500억원)에 달해 일감몰아주기 규제 기준(연간 계열 매출 비중 12% 또는 200억원이상)을 크게 넘어설 정도다. 하지만 규제 대상은 아니다. 3형제가 한화에너지 지분을 직접 가지고 있지 않은 탓이다.

김 회장 아들 삼형제→한화S&C(물적분할 후 한화프런티어)→한화에너지로 이어지는 간접 지분 형태가 규제 대상에 포함되면 한화에너지는 계열로부터 일감 받는 것을 포기하거나 다른 일감을 찾아야한다. 한화 입장에서는 머리를 싸맬 수밖에 없다.