LG화학이 걱정보다는 나은 올해 첫 분기 실적을 내놨다. 코로나19(신종 코로나바이러스 감염증) 사태 속에도 직전분기 적자를 흑자로 돌리는 데 성공했고, 이익 규모도 시장 예상보다 많았다.

하지만 걱정만큼 심하지 않았다는 것뿐이다. 작년 수익성이 악화한 뒤 재무 건전성에 경고음이 울리고 있다는 게 이제부터 문제다.

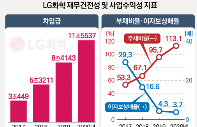

LG화학은 지난 1분기에도 부단히 자금을 확보했다. 석달새 차입금이 3조1394억원 늘면서 유동성 관리가 무시 못할 현안이 됐다. 차동석 LG화학 최고재무책임자(CFO, 부사장)는 "2분기 이후 현금흐름 관리에 더욱 주안점을 두겠다"며 "올해 투자 규모도 6조원에서 5조원 초중반으로 감축할 것"이라고 말했다.

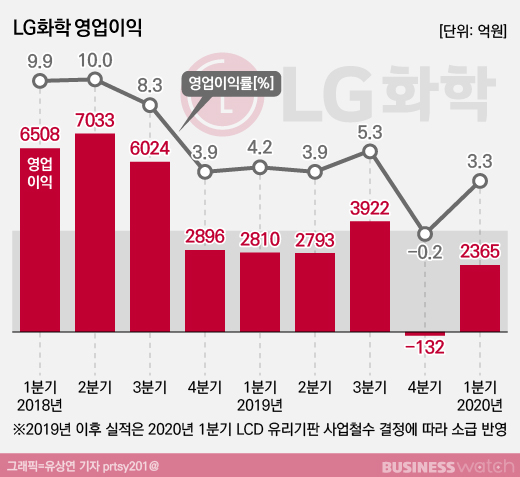

LG화학은 올해 1분기 연결재무제표 기준 매출 7조1157억원, 영업이익 2365억원, 순이익 363억원의 실적이 잠정 집계됐다고 28일 밝혔다. 1년 전인 작년 1분기와 비교해 매출은 7.5% 증가했지만 영업이익은 15.9% 감소했다. 직전인 작년 4분기와 견주면 매출은 4.5% 줄었지만 영업이익은 적자에서 흑자로 돌렸다. 영업이익률은 3.3%였다.

이는 시장 예상보다 나은 성적표다. 증권정보업체 에프엔가이드가 집계한 지난 한달 증권사들의 LG화학의 1분기 영업이익 예상치 평균은 1424억원이었다. 차 부사장은 "석유화학 주요제품의 스프레드(원료와 제품의 가격차)가 개선됐고 전지사업에서도 비용 절감으로 적자폭을 줄였다"며 "첨단소재 사업구조와 비용을 효율화해 시장 기대치를 상회했다"고 설명했다.

석유화학도·전지도 '선방'

예상보다 나은 실적은 주력인 석유화학부문이 내보인 선방이 기반이 됐다. 1분기 석유화학부문 매출은 3조6959억원, 영업이익은 2426억원이었다. 전분기 대비 매출은 5.2%, 영업이익은 23.2% 감소하는 것으로 막았다. 전년동기 대비로는 각각 1.4%, 39.1% 감소한 것이다.

유가 하락과 코로나 영향에도 합성수지(ABS), 폴리염화비닐(PVC) 등 주요 제품의 스프레드가 개선돼 수익성의 급격한 악화는 막았다는 설명이다.

배터리(전지)부문은 매출 2조2609억원, 영업손실 518억원을 기록했다. 영업손실은 작년 1분기보다 65%, 직전인 작년 4분기보다 79.2% 줄어든 규모다. 자동차 전지 신규라인 가동과 정보기술(IT)제품용 소형전지의 비수기 진입에 코로나 확산에 따른 가동 중지까지 더해지는 악영향이 있었지만 비용 절감과 수율 개선을 통해 적자폭을 축소했다는 설명이다.

첨단소재부문은 매출 1조1074억원, 영업이익 621억원을 기록했다. IT, 디스플레이 등 전방산업의 비수기 진입과 코로나 영향으로 전분기 대비 매출은 감소했다. 그러나 사업구조와 비용 효율화 작업으로 수익성은 큰 폭으로 개선됐다. 영업이익률은 5.6%로 전년동기대비 4.9%포인트, 직전분기 대비 3.4%포인트 상승했다.

LG화학은 지난 2월 첨단소재사업 중 액정표시장치(LCD) 유리기판 사업 철수를 공식선언했고 감광재 사업도 중국업체에 넘겼다. 현재 LCD 편광판 사업부문도 매각 추진중이다.

생명과학부문은 매출 1593억원, 영업이익 235억원을 기록했다. 자회사인 팜한농은 매출 2212억원, 영업이익 350억원을 기록했다. 생명과학은 마케팅과 연구개발(R&D) 비용을 줄여 수익성을 끌어올렸다(영업이익률 14.7%). 팜한농은 환율 상승 등으로 주요 원재료가격이 올라 수익성이 악화했다.

LG화학은 2분기 실적 불확실성이 1분기보다 더 크다고 내다봤다. 하지만 전반적인 사업 수익성은 올해 1분기보다 2분기, 상반기보다 하반기가 나은 모습을 보일 것이라고 기대했다.

석유화학부문은 코로나 확산으로 수요가 불안정하겠지만, 저유가로 주요 원료의 수익성 회복을 기대할 수 있고 제품 스프레드도 개선될 여지가 있다고 내다봤다. 다만 주요 PVC 수출 판로인 인도에 코로나19 영향이 확대됨에 따라 국내 PVC 공장의 정기 보수를 계획보다 앞당겨 공급량을 조절한다는 방침이다.

전지부문은 자동차와 원통형 전지의 출하 확대와 폴란드 공장 수율 개선 등으로 매출을 늘리고 수익성을 개선할 것으로 기대했다. 다만 코로나19 영향을 반영해 전지부문 매출 전망은 당초 15조원에서 10~15% 낮춰 잡을 수밖에 없다고 설명했다.

첨단소재부문과 생명과학부문 역시 코로나19 영향 확대로 수요가 줄어 감소로 매출은 줄어들 것으로 예상됐다. 팜한농의 경우 특수비료 등 고부가제품 판매를 늘려 연간 실적은 개선될 것으로 예상했다.

부채비율 113%..재무건전성 화두로

LG화학은 수요 감소 등 코로나19 영향 확대에 따른 불확실성에 대처하면서 안정적인 현금흐름을 기반으로 재무건전성을 지켜나가겠다는 방침이다.

LG화학은 전지사업 투자를 위해 차입금 규모를 확대해왔다. 그럼에도 불구하고 재작년까지 거둔 안정적 사업 수익성이 있어 국내 신용등급은 10개 투자적격등급 중 두번째로 높은 'AA+'를 유지해 왔다.

하지만 지난해 수익성이 악화하면서 등급 강등 우려가 나오고 있다. 국제 신용평가사 스탠더드앤드푸어스(S&P)는 지난해 12월 'A-'에서 'BBB+'로, 무디스는 지난 2월 'A3'에서 'Baa1'로 이 회사 신용등급을 한 단계씩 낮췄다. LG화학의 총 차입금은 2018년말 6조9048억원에서 작년말 8조4143억원, 올 1분기말 11조5537억원으로 늘어났다. 부채비율은 같은 시점 각 81.5%에서 95.7%, 113.1%로 높아진 상태다.

이명석 경영기획담당 상무는 컨퍼런스콜중 하반기 자금조달 계획을 묻는 질문에 "올해 만기가 도래하는 차입금은 6000억원 규모인데, 그 정도 수준에서 자금을 조달하는 것 외에 다른 특별한 계획은 없다"고 말했다.