소액주주의 반발을 산 현대두산인프라코어의 8000억원 유상증자 자금 중 6050억원이 빚을 갚는 데 쓰인다. 차입금이 상환되면 열악한 재무상황에 숨통이 트일 것으로 보인다. 그러나 기대를 모았던 신사업 투자 규모는 1950억원에 그쳤다. ▷관련기사: [두산인프라코어 M&A 리뷰]①'뒤처리 비용' 5천억

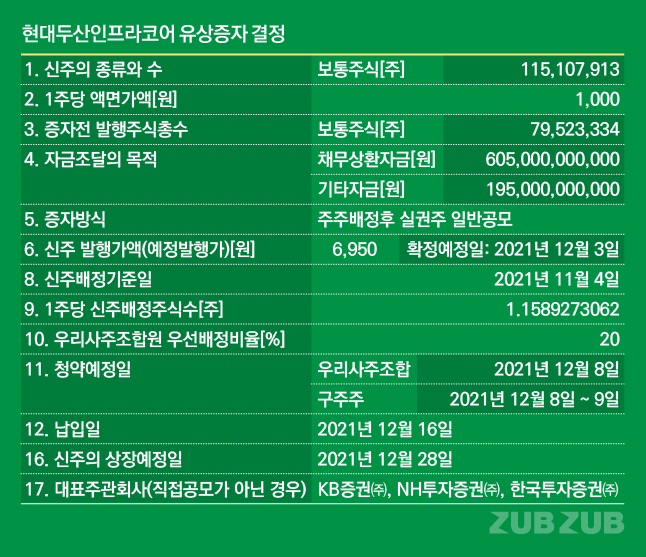

현대두산인프라코어 유상증자 사용 내역을 보면 채무상환 6050억원, 신사업·전략적 투자 1950억원 등에 8000억원이 사용된다. 증자 대금 중 4분의 3 이상 (75.6%)이 빚을 갚는 데 쓰이는 것이다.

지난달 회사 측은 "유상증자 자금은 중국법인(DICC) 지분 20% 취득 및 차입금 상환, 디지털 트랜스포메이션(DT) 등 성장을 위한 미래 기술개발에 투자할 예정"이라고 밝혔는데, 이 중 투자는 4분의 1도 채 안되는(24.4%) 것이다.

채무상환은 크게 2가지다. DICC 지분 취득 자금 3050억원, 사채 상환 3000억원 등이다.

현재 DICC 지분은 재무적투자자(FI)가 보유하고 있다. 2011년 FI는 3년내 기업공개(IPO)를 전제로 DICC 지분 20%를 3600억원에 인수했지만 IPO가 무산되면서 소송을 걸었다. 현대중공업그룹의 두산인프라코어 인수 막바지였던 지난 8월 두산인프라코어는 이 소송을 끝내는 조건으로 DICC 지분 20%를 3050억원에 인수하기로 했다. 이 인수대금을 증자로 마련한 것이다.

현대두산인프라코어는 오는 10월 단기차입금으로 DICC 지분을 우선 인수한 뒤, 오는 12월 증자금이 납입되면 이 차입금을 갚을 예정이다.

또 다른 채무상환은 사모사채 3000억원이다. 작년 6~8월 현대두산인프라코어는 3051억원을 차입했다. 이 사모사채의 만기는 2022년 6~8월이지만 이번 증자금으로 차입금을 미리 갚기로 했다. 사채 조기 상환에 나선 것은 재무상황이 너무 열악해서다. 지난 7월 현대두산인프라코어의 부채비율은 452.9%에 이른다. 적정선(200%)을 훌쩍 뛰어넘은 위험한 수준이다.

신사업·전략적 투자금은 △중형엔진 개발 1229억원 △건설기계 신제품 개발 327억원 △소형엔진 개발 297억원 △전동화 파워트레인 개발 113억원 △북미 영업 채널 확장 46억원 등에 쓰인다. 환경규제에 대응하기 위해 연비가 높은 내연기관용 엔진을 새롭게 개발하는 동시에 내연기관을 대체할 전동화 시대에 대비하는 것이다.

여기에 북미 지역 딜러도 보강한다. 이번 인수 대상에서 현대두산인프라코어의 자회사였던 두산밥캣이 빠지면서 북미 시장 기반이 무너진 상황이다. 두산중공업이 두산밥캣을 분할해 흡수합병한 뒤 현대두산인프라코어만 매각한 영향이다. 작년 두산밥캣 매출의 73%가 북미 지역에서 나올 정도로, 북미 시장에 대한 의존도가 크다. 현대두산인프라코어 입장에선 북미 시장에서 '홀로서기'에 나서야 하는 상황인 셈이다.

회사 관계자는 "장기적 관점에서 성장 발판을 마련하기 위해 증자를 진행하고 있다"며 "DICC 지분을 100% 보유하게 되고 부채비율을 낮추면 향후 배당 등 주주 친화정책을 펼칠 수 있다. 그룹내 현대건설기계와 시너지를 통해 투자 규모도 확대할 수 있다"고 설명했다.