신약 개발을 진행하기 위해서는 대규모 자금이 필요하다. 제약바이오 기업들이 벤처캐피탈(VC)로부터 투자를 받거나 기업공개(IPO)에 나서는 이유다. 최근에는 국내 제약바이오 기업들이 국내뿐만 아니라 글로벌 최대 의약품 시장인 미국 나스닥 시장에도 도전장을 내밀고 있다. 하지만 VC 투자와 국내외 IPO를 성공적으로 이뤄내기 위해서는 '전략'이 필요하다.

눈높이에 맞춘 IR 자료…투자에 '도움'

27일 열린 '바이오플러스-인터펙스 코리아 2021' 행사에서는 '한국, 미국 투자 및 IPO 가이드' 세션이 진행됐다. 많은 전문가들이 연사로 참여해 국내 벤처 투자 트렌드부터 국내외 상장 절차 가이드 등을 소개했다.

먼저 황만순 한국투자파트너스 대표이사는 VC로부터 투자를 받는 노하우로 'IR 자료'를 꼽았다. 국내 기업들의 IR 자료는 일관된 형태로 만들어 배포한다. 그러나 대상자의 눈높이에 맞춰 적정 IR 자료를 제작, 배포하는 것이 필요하다는 것이 그의 생각이다.

황 대표는 "녹십자, 대웅제약 등 제약사들이 과거에는 내부에서만 연구개발을 하는 데 그쳤지만 최근에는 직접 투자하고 오픈이노베이션을 하고 있다"며 "코로나 이후로 코로나 진단키트, 렉키로나주 등을 통해 국내 제약바이오 기업들이 많은 주목을 받고 있다"고 밝혔다.

이어 "벤처캐피탈, 코스닥 상장 후 일반인, 애널리스트 등 대상에 따라 IR 자료를 다르게 만들면 투자 받는데 도움이 될 것"이라면서 "우리 벤처캐피탈 업계도 그런 기업들을 찾아서 투자하고 지원할 수 있도록 하겠다"고 강조했다.

국내 IPO , 주관사 선정 및 투명성‧안정성에 달렸다

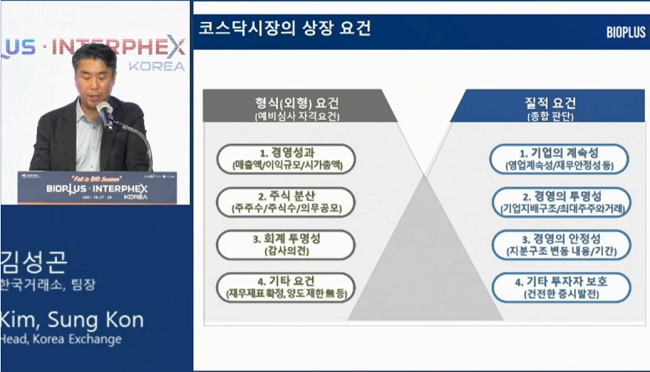

김성곤 한국거래소 팀장은 바이오 중소‧벤처기업들이 코스닥 시장에 상장하기 위한 핵심 사안으로 주관사 선정과 경영 투명성 및 안정성을 꼽았다. 김 팀장은 "주관사는 기업 실사를 통해 상장에 적합한 지 심사를 수행하고 상장예비심사 등 심사 담당자와 소통은 기업이 아닌 주관사를 통해 이뤄진다"며 "역량이 있고 성실한 주관사를 선정하는 것이 상장 절차의 첫 번째 단추로서 매우 중요하다"고 설명했다.

코스닥 시장의 상장요건 심사는 크게 '형식요건'과 '질적요건'으로 나뉜다. 형식요건은 경영성과, 주식분산, 회계 투명성, 기타 요건 등이 있다. 질적요건은 기업의 계속성, 경영의 투명성, 경영의 안정성, 기타 투자자 보호 등을 종합적으로 판단한다.

그는 "간과하기 쉬운 경영 투명성과 안정성이 실제 상장심사 과정에서 걸림돌이 되는 경우가 있다"면서 "가족기업이나 스타트업의 경우 내부자거래, 특혜 등 경영 투명성에 불투명한 관행들이 문제가 될 수 있다"고 말했다. 또 "창업 초기에 과도하게 외부 투자를 받은 경우 최대 지분율이 지나치게 낮아져서 상장 이후에라도 경영권 분쟁이나 적대적 M&A 등으로 상장에 문제가 될 수 있다"고 지적했다.

향후 코스닥 진입요건의 방향도 전환될 예정이다. 김 팀장에 따르면 기존에 코스닥 진입 요건의 주요 지표는 재무요건, 보완지표는 시가총액이었다. 시가 총액보다 재무요건이 더 중요시됐다. 하지만 앞으로는 해당 기업의 미래 성장성을 반영해 시가총액 중심으로 단순 명료화할 계획이다.

나스닥 상장…전통 IPO‧직상장‧스팩

미국의 대형 로펌인 시들리 오스틴 LLP(Sidley Austin LLP)의 데이비드 니(David NI) 파트너는 바이오기업들의 나스닥 상장 방법에 대해 소개했다. 데이비드 파트너는 가장 대표적인 방법으로 3가지를 꼽았다. 전통IPO, 직상장, 스팩(SPAC, 기업인수목적회사)이다.

그는 "전통적인 IPO는 주관사와 회사가 로드쇼를 통해 발행사와 함께 IPO 적정 가격을 매긴다"며 "직상장은 9주 동안 판매를 하게 되고 거래일이 되면 경매과정을 통해 주식 판매자와 구매자의 거래가 이뤄진다"고 설명했다. 직상장은 시장 위주로 움직이는 형태로 유통시장에서의 거래와 비슷하다는 이야기다.

스팩 상장은 미국 IPO 시장의 절반가량을 차지하고 있다. 데이비드 파트너는 "스팩과 피인수 회사 간에 절충(Trade-off)안 협상을 통해 가격(공모가)을 설정하게 된다"면서 "가격 문제로 IPO가 무산되는 경우도 있어 스팩과의 협상이 중요하다"고 덧붙였다.

미국 IPO 시장은 우리나라와 달리 개인 투자자들이 직접 공모주 청약을 진행하기 어렵다. 따라서 기업 입장에서는 IPO 보다는 스팩 합병을 통해 상장하는 것이 절차적으로도 쉽고 단기간에 자금을 조달할 수 있는 장점이 있다.

그는 "직상장은 갑자기 주가가 뛰어오르지는 않지만 주식의 수익률을 높이기 위해 사전 노력을 하게 되고 스팩은 IPO와 비슷한데 1차 공모 대금 수취를 연장하는 경우도 있다"며 "미국에서는 바이오벤처나 스타트업들이 스팩으로 상장하는 경우가 많다"고 조언했다.