두산에너빌리티(전 두산중공업)가 올 1분기 파생상품 일종인 PRS(Price Reutrn Swap·주가수익스와프)에서 1200억원 규모의 평가손실을 기록할 것으로 보인다. 이에 따라 두산에너빌리티의 올 1분기 순이익에 평가손실의 뚜렷한 흔적이 남을 가능성이 높다.

파생상품은 계약 당시 맺었던 두산밥캣의 주식 기준가에 따라 손익이 결정되는데 두산에너빌리티 주가가 하향 곡선을 그리면서 작년 2분기부터 매분기 평가손실을 내고 있다.

두산에너빌리티는 PRS 계약 만기 시점인 오는 8월까지 두산밥캣의 주가가 5만600원을 넘지 못하면 거래 금융기관에 그 손실분을 지불해야 한다.

다만 PRS 계약을 연장해 기준가를 다시 조정하고 정산 시점을 연장할 가능성도 열려 있다. 두산에너빌리티 측은 "거래 금융기관과 협의 후, PRS 계약 연장 여부를 검토할 것"이라고 밝힌 상태다.

PRS 뭐길래?

두산에너빌리티는 2018년 8월 NH투자증권, 한국투자증권 등 4곳에 두산밥캣 주식 1057만8070주를 3681억원에 매각하면서 두산밥캣 주식 전량 대상으로 PRS 계약까지 함께 체결했다. 두산에너빌리티 관계자는 "두산엔진 분할합병 후 취득한 두산밥캣 지분을 처분함과 동시에 재무구조 개선을 위해 PRS 계약을 체결했다"고 설명했다.

PRS는 정산 시기 주가가 기준가보다 낮거나 높으면 서로 차익을 물어주는 파생상품이다. 계약 때 체결한 기준가를 기준으로 가격이 상승하면 투자자(NH투자증권, 한국투자증권 등 4곳)가 기업(두산에너빌리티)에게 상승분을 보전해 주고 기준가 대비 가격이 하락하면 기업이 투자자에게 손실 금액을 보전해 준다. 두산에너빌리티 입장에서는 계약 체결 당시 맺었던 두산밥캣 기준가보다 주가가 상승할수록 이익이 되는 셈이다.

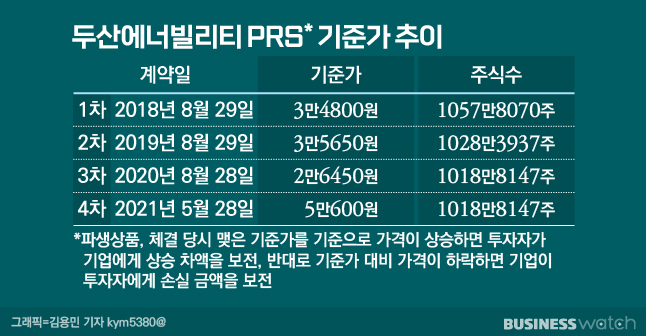

두산에너빌리티와 금융기관들이 처음 PRS를 맺었던 두산밥캣의 기준가는 주당 3만4800원으로 계약 체결 당시(2018년 8월 29일) 종가로 기준 삼았다. 두산에너빌리티와 금융기관의 PRS의 정산 시점은 2019년 12월 3일이었다.

기준가 2만6450원→5만600원

하지만 양측의 합의하에 이 계약은 매년 갱신되고 있다. 계약을 연장해 정산 시점을 뒤로 미룬단 얘기다. 현재까지 두산에너빌리티와 거래 금융기관은 PRS 계약을 최소 4차례 연장한 것으로 보인다.

계약 연장을 할 때마다 기준가도 함께 변경했다. 1차 3만4800원(2018년 8월)→ 2차 3만5650원(2019년 8월)→ 3차 2만6450원(2020년 8월)→ 4차 5만600원(2021년 5월)이다. 기준가는 첫 계약 때와 마찬가지로 계약 갱신 시점의 두산밥캣 주식 종가로 정했다. 계약 주식 체결수도 1057만8070주에서 1018만8147주로 조정했다.

두산에너빌리티는 작년 1분기 PRS 덕분에 손익 효과를 톡톡히 봤다. 작년 1분기 보고서에 따르면 두산에너빌리티는 PRS에서 1356억원의 평가이익이 발생했다. PRS를 연장하면서 기준가를 3만5650원에서 2만6450원으로 낮춘 반면 두산밥캣의 주가는 상승곡선을 타면서다. 작년 1분기 말 두산밥캣의 주가는 4만2100원이었다.▷관련기사: 두산중공업, '두산밥캣 주가 상승'에 베팅했더니…1356억(4월29일)

하지만 이후부터는 매분기 평가손실이 발생하고 있다. 작년 5월 PRS 계약을 재연장했을 때 기준가(5만600원)를 높게 설정한 탓이다. 이전대비 기준가를 91%가량 올렸지만, 두산밥캣의 주가는 하향곡선을 그리기 시작했다. 두산밥캣 주가는 작년 6월 2일(5만4800원) 고점을 찍은 뒤, 하락세에 진입한 상황이다.

두산밥캣 주가가 하락하자 PRS에서 발생하는 손실 규모도 점점 커지고 있다. 작년 2분기 201억원의 파생상품평가손실이 발생한 데 이어 3분기 1040억원, 4분기 1070억원으로 평가 손실을 기록 중이다.

오는 1분기엔 1197억원(3월31일 종가 기준·3만8850원)의 평가손실이 발생할 것으로 예상된다. 평가손실은 아직 회계상 장부의 손실일 뿐 실제 손실분을 현금으로 지불한 것은 아니다. 다만 순이익에는 영향을 준다.

연장 가능할까

이번 PRS의 만기정산일은 오는 8월30일이다. 만기 시점에 두산밥캣의 주가가 5만600원이 넘지 못하면 두산에너빌리티는 거래 금융기관에 그 손실분은 보상해 줘야 한다. 지금까지는 단순 장부상의 비용으로 반영됐지만 실제 현금 지출이 발생할 수 있단 얘기다. 현재 두산밥캣의 주가는 3만원대 후반에서 4만대 초반을 횡보 중이다.

다만 이전처럼 PRS 계약을 연장할 가능성도 열려 있다. 계약서엔 오는 5월 30일 이전 중도정산일을 지정할 수 있다는 내용이 포함돼 있는데 이 시점을 전후로 계약을 연장할 수 있다. 다만 계약 연장을 위해선 양측의 동의가 필요하다. 이익을 실현할 수 있는 거래 금융기관이 계약을 연장해줄진 지켜봐야 한다.

이에 대해 두산에너빌리티 관계자는 "PRS는 재무구조 개선을 목적으로 계약을 체결한 것이고 매년 갱신하고 있다"며 "연장 여부는 현 PRS 계약 만기 시점 이전의 주가 추이를 고려해 거래 금융기관과 협의 후 검토할 예정"이라고 밝혔다.