워치인더스토리는 매주 토요일, 한 주간 있었던 기업들의 주요 이슈를 깊고, 쉽고, 재미있게 파헤쳐 보는 코너입니다. 인더스트리(산업)에 스토리(이야기)를 입혀 해당 이슈 뒤에 감춰진 이야기들과 기업들의 속내를 살펴봅니다. [편집자]

빨리 팔고 싶은 산은

올해 국내 M&A(인수·합병) 시장 대어급으로 꼽히는 HMM(구 현대상선)의 매각 작업이 본격적으로 시작됐습니다. HMM의 최대주주인 산업은행과 해양진흥공사는 최근 HMM 경영권 매각을 위한 공고를 냈습니다. 산은과 해진공은 이미 지난 4월 매각 자문단을 구성하고 컨설팅 절차를 진행한 바 있습니다. 이때부터 HMM 매각은 공식화됐습니다.

산은 입장에서는 HMM을 하루라도 빨리 매각해야 합니다. 산은은 현재 진행 중인 기업 구조조정을 마무리해 투자한 자금을 회수하고 내실을 다져야 하는 숙제를 안고 있습니다. 오랜 숙원이었던 대우조선해양은 한화에 매각했습니다. 쌍용차도 KG그룹에 넘겼습니다. 이제 남은 것은 대한항공과 아시아나항공의 합병과 HMM 매각입니다.

하지만 상황이 녹록지 않습니다. 대한항공과 아시아나항공의 합병은 현재 EU 경쟁당국의 기업결합심사에 막혀 답보상태입니다. HMM 매각에 속도를 내야 합니다. 산은의 내실 때문입니다. 산은의 BIS비율(은행의 위험자산 대비 자기자본비율)은 지난 2020년 16%에서 지난 1분기 13.1%까지 떨어졌습니다. 마지노선인 8% 이상을 유지하기 위해선 HMM의 빠른 매각이 필요합니다.

산은의 입장에서는 지분 33%를 보유하고 있는 한국전력의 실적 악화까지 겹치면서 HMM 매각이 더욱 절실한 상황입니다. 강석훈 산은 회장도 "HMM주가가 1000원 떨어지면 BIS비율 0.07%포인트가 하락한다"고 밝혔습니다. HMM은 분명 매력적인 매물입니다. 관심을 보이는 곳들이 있습니다. 산은으로서는 지금이 HMM을 매각할 적기라고 판단하고 있습니다.

조금씩 드러나는 인수 후보들

현재 HMM 인수에 관심이 있는 곳으로 알려진 곳은 총 4곳입니다.

SM그룹의 경우 우오현 회장이 한 언론 인터뷰를 통해 인수 가격까지 밝혔습니다. 산은과 해진공이 1조원 규모의 영구채를 주식으로 전환하지 않는다는 조건 하에 최대 4조5000억원을 불렀습니다. 변수는 산은과 해진공은 1조원 규모의 영구채 주식전환을 선언했고, 우 회장의 입찰조건이 깨졌다는 점입니다.

그러나 업계에서는 SM그룹의 HMM 인수 시너지가 가장 클 것으로 보고, 인수전에 참여할 것으로 보고 있습니다.

동원그룹도 HMM 매각 주간사인 삼성증권에서 투자설명서(IM)을 수령한 것으로 알려졌습니다. 동원그룹은 내부적으로 HMM 인수에 대해 여러 방면으로 검토하고 있는 것으로 전해졌습니다.

이밖에도 하림그룹과 LX그룹도 인수 후보로 거론됩니다. 하림그룹은 사모펀드(PEF) 운용사인 JKL파트너스와 컨소시엄을 이뤄 참여할 것으로 보입니다. 하림과 JKL파트너스는 이미 지난 2015년 하림의 팬오션 인수 당시 손을 맞춘 경험이 있습니다. LX그룹도 M&A를 통한 사업 확장을 선언한 터라 HMM 인수에 관심이 있는 것으로 알려졌습니다.

HMM 인수 후보로 거론되는 곳은 모두 물류 사업을 하고 있다는 공통점이 있습니다. HMM 인수를 통해 사업 포트폴리오 확장이 가능합니다. SM그룹은 대한해운과 대한상선, SM상선, 창명해운 등을 보유하고 있습니다. 동원그룹은 육상 물류 사업을 하는 동원로엑스와 항만인 동원부산컨테이너터미널을 갖고 있습니다. 하림은 팬오션, LX그룹은 LX판토스가 있습니다. 모두 HMM을 인수할 이유는 충분합니다.

다만 당초 인수 후보로 거론됐던 현대차그룹이나 포스코그룹, CJ그룹 등은 관심이 없는 것으로 보입니다. HMM은 컨테이너 사업이 매출의 90% 가량을 차지하고 있습니다. 하지만 현대차그룹은 자동차 운반선이 필요합니다. 포스코그룹도 철광석과 석탄 등을 운반할 벌크선을 원합니다. CJ그룹은 자금 사정이 넉넉치 않습니다. 이들에게 HMM은 그다지 매력이 없는 매물인 셈입니다.

인수 메리트가 없다?

HMM 인수를 고려하고 있는 기업들이 가장 고민하고 있는 부분은 산은과 해진공이 보유한 영구채입니다. 영구채 문제는 이미 HMM이 매물로 나오기 전부터 거론됐던 것입니다. 인수전에 뛰어들어야 할 기업 입장에선 고민스러울 수밖에 없습니다. 자칫하면 조(兆) 단위의 자금을 들여 인수해 HMM의 최대주주가 돼도 큰 메리트가 없을 수 있어서입니다.

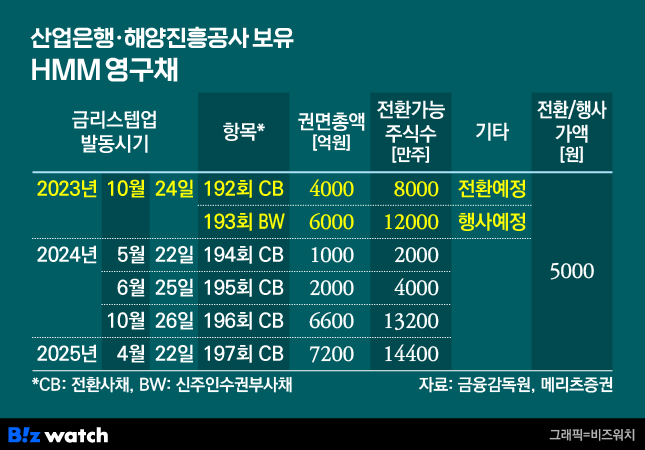

산은과 해진공이 매물로 내놓은 HMM 주식은 3억9879만156주입니다. 지분율은 약 38.9%입니다. 이 물량을 인수하면 HMM의 최대주주가 됩니다. 문제는 여기에 오는 10월 중도상환해야 하는 1조원 규모의 영구채 BW(신주인수권부사채)와 CB(전환사채)가 포함돼 있다는 점입니다. 산은과 해진공이 매물로 내놓은 물량은 이들이 보유한 1억9879만156주에 영구채 1조원을 전환한 주식 2억주를 더한 겁니다.

산은과 해진공은 총 2조6800억원의 HMM 영구채를 갖고 있습니다. 이중 1조원어치를 이번에 내놨으니 이제 남은 것은 1조6800억원 규모의 물량입니다. 이것이 문제입니다. 이 물량은 내년 5월부터 2025년 4월까지 순차적으로 중도상환해야합니다. 산은과 해진공은 영구채를 주식으로 전환할 수 있습니다. 이 물량을 모두 주식으로 바꾸면 산은과 해진공은 HMM을 매각해도 여전히 32.78%의 지분을 보유하게 됩니다.

이렇게 되면 인수 후보자들 입장에선 HMM 지분 38.9%를 인수해 최대주주가 돼도 메리트가 없습니다. 산은과 해진공이 영구채를 모두 주식으로 전환하게 되면 지분율 차이가 불과 6.12%포인트입니다. 최대주주가 된들 산은과 해진공의 영향력에서 자유로울 수 없습니다. 산은은 아직 나머지 영구채 처리방안에 대해 명확한 입장을 내놓지 않고 있습니다. 인수 후보자들로서는 답답할 따름입니다.

남은 영구채가 관건

HMM의 매각 가격은 최소 5조원을 넘어설 것이라는 전망이 많습니다. 현재 구조라면 인수 후보들로서는 부담스러울 수밖에 없습니다. 산은이 이번 매각 대상으로 내놓은 1조원 규모의 영구채에 향후 리스크까지 떠안아야 해서 입니다.

인수 후보로 거론되는 업체 관계자는 "남은 영구채 처리 방안이 어떻게 될지를 유심히 보고 있다"며 "만일 전량 주식으로 전환한다면 계산이 복잡해진다"고 말했습니다.

산은과 해진공은 오는 9월까지 남은 영구채 처리 방안에 대한 결론을 내려야 합니다. 하지만 업계에선 산은과 해진공이 남은 영구채를 주식으로 전환할 가능성이 있다고 보고 있습니다. 영구채를 주식으로 전환하지 않으면 잠재적인 이익을 포기하는 셈이 돼 배임 혐의가 발생할 수 있어서입니다.

다만 고민점은 남아 있습니다. 남은 영구채를 주식으로 전환할 경우, HMM 주가는 또 떨어질 것입니다. 그러면 산은과 해진공의 보유지분 가치가 떨어져 HMM 매각가에 악영향을 줍니다. 산은과 해진공은 영구채 주식전환과 주가하락의 상관관계를 잘 따져야 합니다.

HMM 매각 예비 입찰은 기한은 8월21일 입니다. 그때쯤이면 HMM에서 진검승부를 펼칠 인수 후보들의 윤곽이 드러날 겁니다. 산은과 해진공은 연내에 HMM을 매각하는 것이 목표입니다. 시간이 얼마 없습니다. 인수 후보자들은 대규모 자금이 필요한 만큼 다양한 시나리오를 염두에 두고 있을 겁니다. 무엇보다 남은 영구채의 처리 방안에 촉각을 곤두세우고 있을 것으로 보입니다. 과연 누가 가져갈까요. 지켜보시죠.