이번 대선은 부동산 대선이라고 불릴 정도로 양 후보가 부동산 공약에 신경 쓴 대선이었다. 각 후보는 공급 확대라는 큰 틀은 비슷했으나 부동산 규제에 대해서는 강화, 완화로 나눠져 있었다.

윤석열 제20대 대통령 당선인은 각종 부동산 규제를 완화하고 민간을 통한 주택공급을 활성화하겠다고 내세웠다. 향후 정비사업 규제, 부동산 세제 등이 완화돼 주택거래와 정비사업이 활성화 될것으로 보인다.

이에 따라 건설업종에 우호적 환경이 조성될 것으로 예상된다. 특히 정비사업 물량이 늘어나면서 대형 건설사들이 큰 수혜를 입을 것으로 전망된다.

건설업 앞에 펼쳐진 꽃길

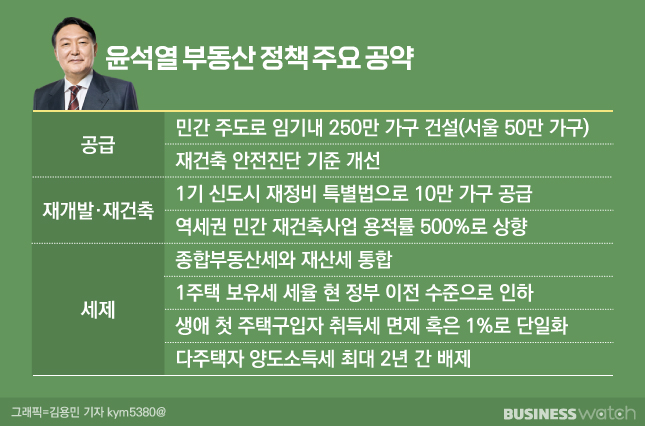

윤석열 당선인은 선거운동 과정에서 현 정부 부동산 정책은 공급이 부족한 탓이라고 진단하고 대규모 주택공급과 재건축·재개발 등 정비사업 규제 완화를 공약했다.

구체적으로 임기 5년간 총 250만 가구를 공급 목표치로 잡았다. 정비사업을 가로막는 규제인 정밀안전진단, 재건축초과이익 환수제, 분양가 상한제도 완화할 예정이다. 다주택자 양도세 중과 유예, 종부세·재산세 통합 등 부동산 세제 완화도 약속했다.

건설업종 주가에 부정적 요인이였던 각종 부동산 규제가 완화되면서 건설업종에 우호적인 시장 환경이 전망된다. 약속한 공급물량 250만 가구중 200만 가구를 민간 주도로 공급하는 점도 건설업종 사업성 개선에 도움을 줄 것으로 예상된다.

건설업종의 밝은 전망이 예상되며 살아난 투자심리는 건설업종 주가를 이틀 연속 상승시켰다. 한국거래소에 따르면 11일 종가기준 코스피 건설업 지수는 126.25로 지난 8일 대비 9.58% 상승했다.

강경태 한국투자증권 연구원은 "대출규제와 임대차 3법도 완화하거나 폐지하겠다는 의지를 당선인이 밝히고 있어 주택 매매거래량 반등이 기대된다"며 "주택 매매거래, 공급 증가로 건설사 주력 공종인 주택도급 및 자체개발 업황의 우상향 추세가 이어질 전망"이라고 말했다.

다만 최근의 미분양 물량 증가, 건설자재 가격 상승, 금리 인상 등 부정적 대외 환경은 부동산 시장을 어렵게 만들 수 있다. 이는 부동산 정책효과가 약화로 이어질 수 있어 시장 흐름 관찰이 필요하다는 조언도 나온다.

이민재 NH투자증권 연구원은 "과거 부동산 시장 침체시 정책효과가 약할 수 밖에 없었다"며 "윤 당선인의 적극적 정책 방향도 중요하지만 부동산 시장 변화를 파악하는 것이 중요한 상황으로 예상된다"고 말했다.

정비사업 독식 대형 건설사 유리

건설업종의 미래가 밝을 것으로 예상되는 가운데 우선 대형 건설사들이 유리할 것이란 전망이 나온다. 대형 건설사들의 시장 점유율이 높은 정비사업 물량이 늘어날 것으로 기대되서다. 특히 수도권 정비사업지에서는 대형 건설사의 브랜드 가치와 자금력으로 수주 쏠림 현상이 심화되고 있다.

하이투자증권 분석에 따르면 재건축 연한 기준인 준공 30년 이상 아파트는 지난 2020년 기준 전국 112만가구다. 정비사업이 한 건도 진행되지 않는다면 오는 2030년까지 486만가구로 증가할 전망이다. 이중 20%만 재건축을 진행한다고 가정하면 연평균 11만가구의 정비 사업 물량이 나올 것으로 예상된다.

향후 대형 건설사들의 먹거리가 늘어날 것으로 전망되는 가운데 특히 현대건설, GS건설의 수주 경쟁력이 더 높을 것으로 전망된다. 해당 건설사들은 정비사업 비중이 높은 회사로 지난해 정비사업 누적 수주액 5조2741억원, 5조1437억원으로 1, 2위를 차지했다.

기대감에 주가도 오르고 있다. 11일 현대건설의 종가는 4만9400원으로 지난 8일 대비 11.76% 오른 가격에 거래를 마쳤다. GS건설 종가는 4만7450원으로 같은 기간 10.86% 상승한 가격으로 마감했다.

이경자 삼성증권 연구원은 "수주 잔고내 도시정비 사업 비중이 50%가 넘는 GS건설과 현대건설은 서울 정비사업 활성화 가능성이 맞물려 주택 수주와 분양의 긍정적 흐름이 전망된다"고 말했다.

배세호 하이투자증권 연구원은 "정비사업은 지난해 기준 도급 순위 상위 10개 건설사가 80% 이상의 점유율을 차지하고 있다"며 "건설사의 브랜드 인지도, 영업 능력, 자금력이 큰 영향을 미치기 때문에 상위 건설사들에 대한 쏠림 현상이 지속될 것"이라고 말했다. 배 연구원은 목표주가로 현대건설과 GS건설 모두 6만1000원을 제시했다.