국내 주식시장이 종횡무진 활약 중인 행동주의 펀드에 반색하고 있다. 에스엠은 자산운용사의 압박에 20년 넘게 이어진 라이크기획과의 용역 계약을 재검토하기로 했고, BYC는 법원으로부터 이사회 의결록을 공개하라는 지시를 받았다. 주주가치 제고 기대감이 확산하면서 이들 기업 주가는 한껏 탄력을 얻고 있다.

시장에서는 기관투자자들이 그간 '깜깜이'로 진행되던 기업들의 내부거래를 직접 견제하고 나서면서 '코리아 디스카운트' 해소에 긍정적인 효과를 미칠 것이란 기대감이 커지고 있다.

행동주의 펀드에 백기 든 상장사

20일 한국거래소에 따르면 지난 19일 BYC의 주가는 전 거래일 대비 3.23% 오른 40만원에 거래를 마쳤다. 장중에는 41만9500원까지 치솟기도 했다.

지난 16일 법원이 트러스톤자산운용의 이사록 열람, 등사를 위한 가처분 신청을 인용한 것이 상승 계기로 작용했다.

BYC의 지분 8.13%을 보유해 2대 주주인 트러스톤운용은 지난해에는 지분 보유 목적을 '단순투자'에서 '경영참여'로 변경한 바 있다.

트러스톤운용은 BYC가 오너 일가와 관련된 회사에 일감을 몰아줘 회사 이익에 중대한 영향을 미쳤다고 판단했다. 한석범 BYC 회장의 가족들이 대주주로 있는 제원기업, 신한방, 신한에디피스 등과 내부거래를 하면서 기업 가치를 훼손했다는 것이다.

법원의 결정에 따라 트러스톤운용은 BYC를 방문해 의사록을 열람하고 적법한 절차에 따라 거래 계약을 맺었는지를 살필 예정이다. 트러스톤운용은 "내부거래와 관련된 각종 의혹 등이 사실로 확인될 경우 향후 회계장부 열람청구, 주주대표소송, 경영진의 책임규명을 위한 법적조치도 검토하고 있다"고 밝혔다.

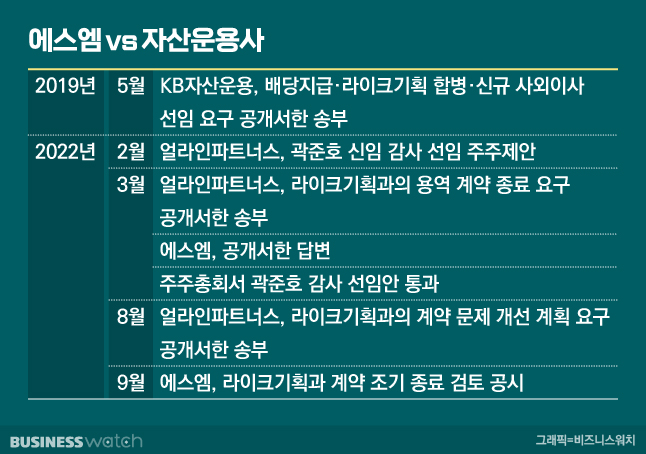

비슷한 또 다른 사례로는 에스엠이 있다. 에스엠은 지난 15일 라이크기획과의 프로듀싱 용역 계약 조기 종료를 검토하겠다고 밝혔다. 그 영향으로 바로 다음날 주가는 전 거래일보다 18.6% 급등했다.

그간 라이크기획과의 계약 문제는 에스엠 주가가 저평가 받는 요인으로 인식됐다. 라이크기획은 이수만 에스엠 총괄 프로듀서가 에스엠의 코스닥 상장 전인 1997년에 설립한 개인 회사다. 현재 에스엠과 음반 프로듀싱 계약을 맺고 에스엠의 별도 매출액 중 최대 6%를 프로듀싱 인세로 받아 간다. NH투자증권에 따르면 라이크기획이 지난해 에스엠으로부터 받은 인세는 240억원에 이르며, 올 상반기에만 해도 114억원을 가져갔다.

라이크기획과의 계약 이슈는 2019년 당시 에스엠 지분 6.6%를 보유하고 있던 KB자산운용에 의해 처음 공론화됐다. KB운용은 에스엠을 향한 공개서한을 통해 라이크기획의 수취금과 이해관계를 문제삼았다. 그러나 에스엠은 "산업 특성을 잘못 인식한 것"이라고 반론하며 요구를 거절했다.

이 문제가 다시 한번 수면 위로 떠오른 건 또 다른 에스엠 주주인 얼라인파트너스자산운용이 올해 3월과 8월 두 차례에 걸쳐 사측에 공개서한을 발송하면서다. 얼라인파트너스는 3월 주주총회에서 에스엠과 표 대결을 펼쳐 곽준호 전 KCF테크놀러지스 최고재무책임자(CFO)를 감사로 앉히는데 성공했다.

당시 보유 지분율이 0.9%에 불과했던 얼라인파트너스는 기관투자자와 소액주주들로부터 약 33%의 의결권을 모았다. 에스엠이 라이크기획과의 계약 재검토에 나서게 된 건 얼라인파트너스의 적극적인 주주활동으로 주총에서의 표 대결 패배에 따른 압박이 커졌기 때문으로 해석된다.

증권가에서는 라이크기획과의 계약 재검토가 에스엠의 수익성과 지배구조 투명성 개선에 도움을 줄 것으로 보고 있다. 이화정 NH투자증권 연구원은 "에스엠은 지배구조 관련 불확실성으로 경쟁사 대비 30% 이상 저평가되고 있다"며 "저평가 해소의 실마리가 마련된 만큼 경쟁사와의 밸류에이션 갭 메우기가 본격화될 것"이라고 분석했다.

코리아 디스카운트 해소 기대

이처럼 기관투자자들의 적극적인 주주활동은 갈수록 활발해지는 추세다. 단순히 제안에 그치지 않고 기업 운영에 거센 입김을 작용하기도 한다.

실제 지난 4월 동원그룹이 동원산업과 동원엔터프라이즈 합병을 추진했을 당시, 블러쉬자산운용를 비롯해 행동주의 펀드 연합체인 한국기업거버넌스포럼은 소액주주와의 연대를 통해 합병 비율 조정을 요구했다. 이에 동원 측은 백기를 들고 합병 비율을 수정한 바 있다.

이창환 얼라인파트너스 대표는 "주식투자에 대해 이해도가 높은 개인투자자들이 많아지면서 합리적인 목소리에 지지를 해주는 경향이 높아졌다"고 전했다.

시장에서는 이같은 기관투자자들의 주주활동이 코리아 디스카운트 해소에 도움을 줄 것으로 본다. 코리아 디스카운트는 선진국 증시 대비 국내 상장사들의 기업가치가 저평가 받고 있는 현상을 가리킨다.

앞서 지난 15일 한국거래소와 자본시장연구원이 공동 주최한 정책세미나에서는 코리아 디스카운트의 주된 원인으로 기업 지배주주의 과도한 이익 편취가 지목됐다. 특히나 자산총액이 5조원 이상인 기업집단 계열사들만 내부거래 공시가 의무여서 여기에 해당하지 않는 기업들은 사실상 규제 사각지대에 놓여있다는 지적이 제기됐다.

이성원 트러스톤운용 부사장은 "앞으로 이렇게 적극적인 주주활동이 나타난다면 시장에 더 많은 기업의 거래를 공개하도록 변화를 이끌어낼 수 있을 것"이라며 "기업 입장에서는 부담이 될 수도 있지만 결과적으로 사익편취 등을 없애 회사의 투명성을 개선할 수 있을 것"이라고 말했다.