부동산 프로젝트파이낸싱(PF) 부실 위험이 이어지는 가운데 신용평가사들의 관행적인 신용등급평가가 위기의 단초를 제공했다는 지적이 제기된다.

건설사가 아파트 등 건물을 짓기 위해 PF 유동화물을 발행할 때 보증을 서주는 증권사의 신용도가 유동화물의 발행금리를 결정짓는다. 문제는 장기신용등급이 'AA-'보다 낮은 비우량 등급의 경우 단기신용등급도 'A2' 이하를 받는 것이 일반적인데 증권사의 경우 비우량등급이더라도 단기등급을 가장 높은 'A1'로 받아온 것으로 나타났다.

이러한 관행이 자리 잡으면서 PF 유동화물의 발행을 부추겼다는 비판이 나온다. 신평사들은 증권사들에 자본 조달 능력이 타업종 대비 낫다는 점을 고려했다는 설명이다.

비우량 회사에도 단기등급은 최우량

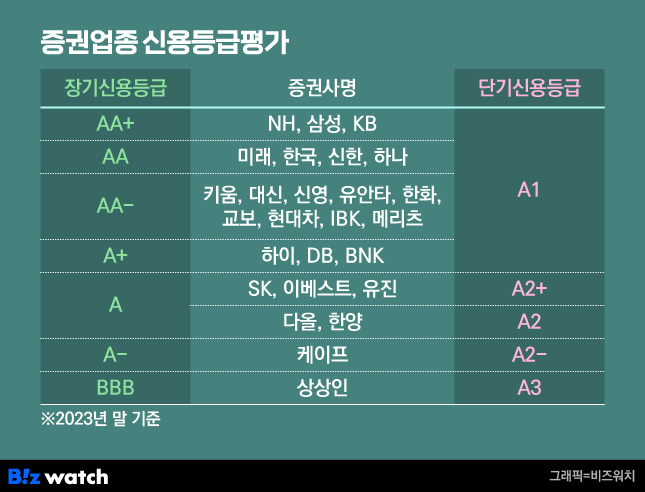

한국기업평가, 한국신용평가, 나이스신용평가 등 3대 신용평가사의 2023년 말 기준 정기등급평가를 살펴보면, 26개 국내 증권사 장기등급은 AA+에서 BBB등급에 분포해있다. NH투자증권, 삼성증권, KB증권은 AA+로 평가받았다. 미래에셋증권, 한국투자증권, 신한투자증권, 하나증권은 AA를 받았다.

키움증권, 대신증권, 신영증권, 유안타증권, 한화투자증권, 교보증권, 현대차증권, IBK투자증권, 메리츠증권 등 9곳은 AA-을 받았다. 하이투자증권, DB금융투자, BNK투자증권은 A+로, SK증권, 이베스트투자증권, 유진투자증권, 다올투자증권, 한양증권은 A로 각각 평가받았다. 케이프투자증권과 상상인증권은 각각 A-, BBB를 부여받았다.

이들의 단기등급을 살펴보면 장기등급 AA~A+ 증권사는 A1을 받았다. A이상인 회사는 A2+~A2을, A-등급 증권사는 A2-를 받는다. BBB등급은 A3로 평가받았다.

신평사는 회사가 발행하는 채권의 만기에 따라 장기등급과 단기등급을 구분해 부여한다. 장기등급은 만기가 1년 이상인 회사채 등에 적용하며, 단기등급은 기업어음, 전자단기사채 등에 적용한다. 단기등급은 통상 장기등급과 직접 연결되는데 '일대다(一對多)'의 관계다. 장기등급은 총 19개로 세분화된 반면 단기등급은 11개로 더 적은 탓이다.

3사의 신용평가론을 살펴보면, 장기등급 AAA~AA-까지는 단기등급 A1을 받는다. 다만 A+등급은 유동성 상황에 따라 A1 혹은 A2+를 받을 수 있다. 등급 분포를 살펴보면 장기등급이 A+인 회사에는 대부분 단기등급으로 A2를 받는다. 한국기업평가에서 장기등급을 A+로 평가받은 회사 27곳 중 22곳이 A2+를 받았다. 한국신용평가에서는 23곳 중 20곳이, 나이스신용평가에서는 23곳 가운데 19군데가 A2+로 평가받았다.

신평사들이 장기등급을 A+로 부여하고도 단기등급을 A1으로 평가한 회사들은 BNK투자증권, DB금융투자, 하이투자증권, E1, LS전선, 동원에프앤비 등 6곳에 불과하다. 이중 절반이 증권업종이다. 장기등급이 A+인 증권사는 모두 단기등급을 A1으로 받은 셈이다.

신용평가사 관계자는 "A+이하 등급부터는 유동성위험에 따라 단기등급이 어디로 연결되는지 엇갈린다"며 "증권업종은 타 업종에 비해 자금조달이 유리하다는 특징이 있다. 재무지표 뿐 아니라 정성적 융통성을 고려한다"고 설명했다.

한기평의 신용평가론에는 "증권사의 경우 유동성이 높은 자산 위주로 운용하며, 필요시 한국증권금융의 유동성 지원이 가능하다는 점을 감안해 단기등급이 장기등급 기준으로 부여가능한 등급 중 가장 높은 등급을 받을 수 있다"고 설명하고 있다.

증권업종의 단기등급을 우호적으로 매기는 분위기는 2019년부터 본격화됐다. 일례로 유안타증권의 장기등급은 2018년 A에서 A+로 한 단계 올랐는데, 이때까지 단기등급은 A2+를 유지했다. 그러나 2019년 장기등급은 똑같지만 단기등급이 A2+에서 A1으로 올라섰다. 당시 신평사는 "실적 증가로 인한 차입금 의존도가 낮아졌다"고 배경을 설명했다.

SK증권은 지난 2018년 대주주 변경이슈로 장기등급이 A에서 A-로 하락한 적 있다. 이때 단기등급은 A2+를 유지했다. 다시 장기등급이 A를 회복한 후 2022년 등급전망이 '부정적'으로 하향조정 됐지만 단기등급은 A2+를 쭉 유지했다.

유동성 경색이 왔을 때도 증권사들의 신용도는 굳건했다. 코로나19 팬데믹으로 파생결합증권(ELS)의 마진콜 사태가 터졌을 당시, 자체 헤지를 한 대형사들을 중심으로 유동성 위기가 확산됐으나 장·단기 등급은 유지됐다. 중소 증권사들의 유동성 위기로 부도설까지 부상했던 2022년 레고랜드 사태 당시에도 등급이 내려간 곳은 한 군데도 없었다."평가 관행, 비우량 PF 유동화물 발행 부추겼다" 비판

신평사들의 설명에도 불구하고 일각에서는 신평사들의 이 같은 평가 관행이 비우량 PF 유동화물을 마구 찍어내도록 부추겼다는 지적이 나온다.

만기가 1~3개월 짜리인 PF 유동화물은 보증을 서는 증권사의 단기등급에 따라 금리가 결정된다. 증권사가 PF 유동화물에 대부분 매입확약(차환에 실패할 경우 이를 되사주기로 함) 또는 매입보장(약속한 한도만큼 본PF 대출을 갚아주기로 함) 형태로 보증을 서주기 때문에 증권사의 금리가 유동화물 금리로 직결되는 것이다.

즉, 증권사의 단기등급이 높을수록 유동화물 발행과 거래가 더 쉬워진다. 금융투자협회에 따르면 최근 한 달(4월1~29일)간 발행한 91일물 A1 등급의 PF유동화물 평균 금리는 4.06%다. 같은 기간, 같은 만기로 발행된 A2등급 PF유동화물의 금리는 6.08%로 약 2%포인트 차이가 난다. 등급이 높을 수록 그만큼 더 저렴하게 자금을 시장에서 끌어올 수 있다는 얘기다.

자산운용사 채권 부문 임원은 "PF-자산유동화기업어음(ABCP)를 찍어낼 때 A2을 받으면 조달금리 자체가 높고 거래가 잘 안돼 실탄을 마련하기 어려운데 A1으로 올라가면 천군만마를 얻게 된다"고 말했다.

이어 "초저금리 당시 발행시장이 우호적이고 자본시장 접근성이 좋은 증권사들의 유동성을 좋다고 평가할 수 있어도, 현재는 금리가 오르는 등 상황이 달라졌는데도 타업종과 다르게 노칭(장단기 등급 연결)을 이어간다면 오히려 신용평가의 일관성이 없는 것 아니겠나"라고 지적했다.

익명의 증권사 크레딧 연구원은 "ABCP를 발행할 때 매입확약이나 매입보장을 해주는 금융회사의 등급이 A1은 돼야 조달금리를 낮출 수 있는 등 영업에 도움이 많이 되는 건 사실"이라고 말했다. 그러면서도 "신평사가 그러한 이유로 등급을 매겼다고 단정짓긴 어렵다"고 말했다.