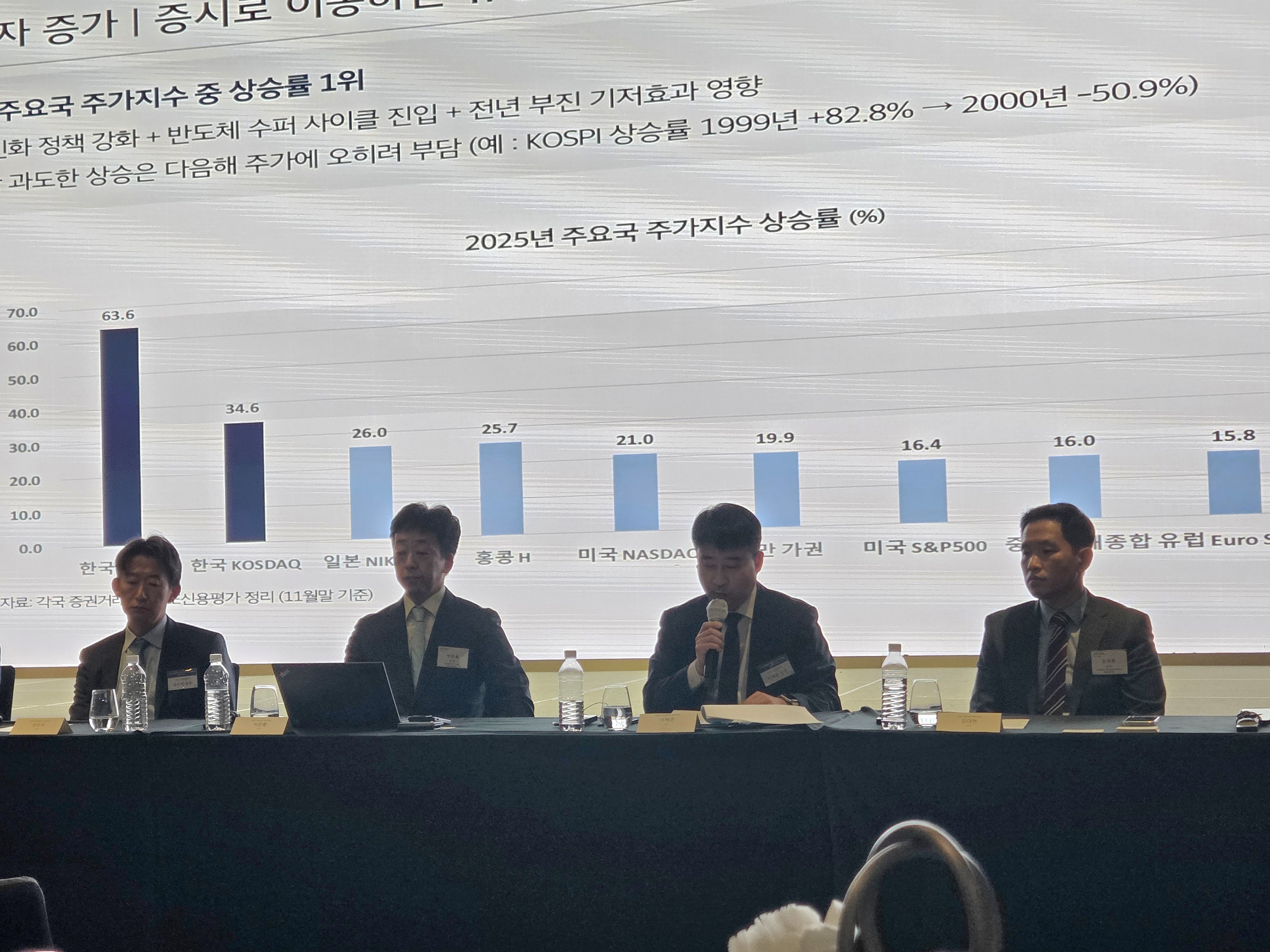

국내 3대 신용평가사 중 한 곳인 나이스신용평가가 코스피 5000 달성을 가로막는 핵심 요인으로 상속세율을 지목했다. 대만 사례처럼 상속세 인하가 국내 주식시장에 긍정적인 영향을 줄 것이란 관측을 내놨다.

고환율 상황이 쉽게 진정되지 않을 것이란 전망도 나왔다. 다만 한·미 기준금리 격차가 축소되면서 장기적으로 원화가 안정될 여지는 있다는 견해도 제시됐다.

"코리아디스카운트 주요 원인은 상속세"

이혁준 나신평 금융SF평가본부장은 10일 서울 여의도 페어몬트호텔에서 열린 S&P글로벌레이팅스·나신평 공동 세미나에서 "코리아 디스카운트의 핵심 원인인 세계 최고 수준의 상속세율"이라며 "상속세율이 아직 개선되지 않은 점은 주가 상승에 큰 걸림돌"이라고 말했다.

이 본부장은 이에 대해 높은 상속세율 때문에 상장사 대주주들이 기업 주가가 오르지 않길 원하고, 이것이 주가 압박 요인으로 작용한다고 설명했다. 그는 "대만도 상속세가 높은 국가였는데 세율을 인하한 다음 주식시장에 긍정적인 영향을 미쳤다"며 "국민들의 관심도 높은 사안이라 앞으로 논의될 수 있을 것"이라고 내다봤다.

현재 상속세 최고세율은 50%이며 최대주주 할증까지 적용되면 60%까지 오른다. 지난해 윤석열 정부가 상속세 최고세율을 40%로 낮추고 최대주주 할증을 폐지하는 상속세·증여세법 개정안을 추진했지만 입법으로 이어지진 않았다.

"내년에도 원화약세는 계속"

이날 세미나에서는 고환율 문제를 단기간에 해결하기 어렵다는 데 분석도 나왔다. 내년 대규모 한국 기업의 미국 투자, 개인투자자의 해외투자 지속 등으로 자금 유출 압력이 이어질 수 있기 때문이다.

루이 커쉬 S&P 아시아태평양지역 수석 이코노미스트는 원화 약세 원인으로 경상수지 규모와 무관하게 발생한 자금 순유출을 지목했다. 그는 "'자본유출'이라는 원화 약세 요인과 '경상수지 흑자'라는 원화 강세 요인이 어느 쪽으로 더 크게 작용하느냐의 문제"라며 "어느 쪽이 조금 더 우세일지 말하기 어렵지만 달러가 급격히 약해질 것 같진 않다"고 분석했다.

이혁준 본부장도 "내년 오픈AI, 스페이스X와 같이 시장의 기대를 많이 받고 있는 기업이 IPO를 추진할 것이라 해외투자가 더욱 확대될 수 있다"며 "달러·원 환율 상승 추세가 강하게 나타날 것"이라고 전망했다.

다만 이 본부장은 원화 약세 요인 중 하나인 한·미 기준금리 격차 축소 가능성은 긍정적이라고 평가했다. 그는 "미국이 내년에도 기준금리를 더 인하할 것으로 보이는데 우리나라는 환율과 부동산 가격 때문에 기준금리를 내리기 어려운 상황"이라며 "기준금리 격차가 내년에 줄어든다면 환율에는 긍정적인 영향을 미칠 것"이라고 말했다.

최근 일본 통화당국의 기준금리 인상으로 제기되는 엔캐리 트레이드 청산 우려도 거론됐다. 엔캐리 트레이드는 낮은 일본 금리로 엔화를 빌려 고금리 국가 자산에 투자하는 전략으로 일본 금리가 오를 경우 투자자들이 청산에 나서면서 글로벌 시장의 충격이 예상된다.

이 본부장은 "작년에 앤케리트레이드로 폭락을 경험했고 지금은 마음의 준비가 돼 있기 때문에 그때처럼 충격이 크지 않을 것"이라면서도 "일본이 금리를 올리는 상황에서 미국이 금리를 내리는 속도가 빨라진다면 엔캐리 트레이드 영향이 크게 확대될 수 있어 유의할 필요가 있다"고 경고했다.

"반도체-반도체 外 양극화"

S&P는 이날 발표에서 2026년 한국 국내총생산(GDP)이 전년 대비 2.3% 성장할 것으로 전망했다. 지난 4월 내놓은 2.0% 전망치보다 0.3%포인트 상향한 것이다.

박준홍 S&P 아태지역기업신용평가 본부장은 "하반기가 지나면서 반등하는 모습을 보이고 있고 최악의 시기는 지났다고 본다"고 말했다.

다만 업종별 차별화는 심화될 것으로 봤다. 박 본부장은 "반도체와 조선은 좋은 모습을 보이고 있다"며 "반대로 배터리 업체들은 미국의 전기차 수요 감소로 어려움을 겪고있다"고 말했다.

나신평 역시 산업 간 양극화가 심화되면서 'K자 회복'이 이어질 것으로 내다봤다. AI 투자 사이클은 반도체 업종에 우호적으로 작용하는 반면, 중국 공급 과잉의 영향을 받는 제조업군은 수익성 악화가 예상된다는 분석이다.

송기종 나신평 평가정책본부장은 "2026년 수익성 인덱스도 10% 수준으로 반도체 사이클 고점이었던 2021년을 상회한다"며 이는 반도체·전자산업, 전력기기·전선 사업의 실적 호조와 2차전지 실적 회복 덕분이라고 설명했다. 다만 "반도체를 제외한 제조업의 매출액 성장률은 2.8%에 불과하고 수익성 개선 폭도 제한적"이라고 지적했다.

국내 기업들의 신용등급 흐름은 여전히 하방 압력이 강하다. 현재 등급 전망이 '부정적'인 기업이 '긍정적'인 기업보다 44% 더 많다. 등급 상향 가능성이 높은 업종은 조선·방산·전력기기이며, 하향이 예상되는 업종은 건설·부동산신탁·저축은행·석유화학·2차전지 등이다.