LG유플러스가 무선 가입자의 폭발적 증가에도 시장 전망치를 밑도는 아쉬운 실적을 냈다. 가입자당평균매출(ARPU)이 상대적으로 낮은 사물인터넷(IoT) 위주로 회선이 늘어나 그만큼 수익성이 줄어든 것이다.

집중 육성 중인 인터넷데이터센터(IDC)가 매출에 기여한 바는 컸다. 다만 작년 말부터 세 차례나 인상된 전기요금에다 추가 취득 주파수에 대한 상각비까지 늘면서 영업비용 지출 또한 많았다.

'매서운 성장' 무선가입자…이면엔 ARPU↓

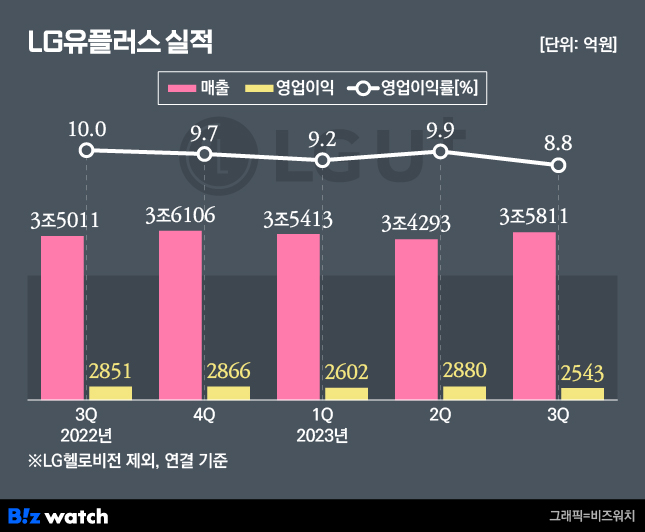

LG유플러스는 올해 3분기 연결기준 영업이익이 전년 동기 대비 10.8% 줄어든 2543억원으로 잠정 집계됐다고 7일 공시했다. 같은 기간 매출은 2.3% 증가한 3조5811억원을 기록했다. 이에 따라 영업이익률도 8.8%로 내려왔다.

시장 전망치와 비교하면 영업익은 이에 못 미쳤고, 매출은 이를 웃돌았다. 금융정보업체 에프앤가이드에 따르면 국내 증권사들이 최근 석달 내 예상한 LG유플러스의 3분기 영업익 평균치는 2745억원, 매출은 3조5759억원이다.

다만 무선가입자 수(가입회선)가 전년 동기보다 22.3% 증가한 2382만개로 역대 최고 수준의 성장을 나타낸 점은 눈에 띈다. 6개 분기 연속 두 자릿수 증가다. 순증 가입회선만 1년 새 324.4% 급증해 214만3000개로 집계됐다.

이에 회사는 KT를 앞설 수 있다는 기대감도 내보였다. 여명희 LG유플러스 최고재무책임자(CFO)는 이날 진행한 3분기 실적 콘퍼런스콜에서 "역대 최고 수준의 가입자 성장을 이뤘고, 가까운 시일 내 가입자 수 순위도 변화가 기대된다"고 말했다. 과학기술정보통신부에 따르면 지난 8월 말 기준 양사의 가입 회선 수 차이는 약 43만개로 좁혀졌다.

그런데 이와 다르게 ARPU에는 적신호가 켜졌다. 3분기 ARPU가 전년 동기(2만5694원)보다 11.3%(2904원), 전 분기(2만3987원) 대비 5%(1197원) 줄어든 2만2790원을 기록한 것이다. 경쟁사인 SK텔레콤이나 KT의 ARPU도 하락세지만, 1분기 만에 1000원 이상이 빠진 건 이례적이다.

ARPU가 상대적으로 낮은 IoT 위주로 무선 회선이 급증한 탓이다. IoT 회선은 저가형 수도·전력검침용 원격관제를 포함한다. 이들 회선은 개당 1000원 이하의 저가여서 수익성이 떨어진다. LG유플러스가 연초 한국전력과 대규모 계약을 맺은 전력검침 IoT 회선이 대표적이다. 관련 요금은 월 1000원을 넘지 않는 것으로 알려졌다.

IDC 매출 '껑충'…"4분기엔 기대 부응"

기업인프라 매출은 IDC 사업과 솔루션 신사업이 호조를 보이면서 전년 동기 대비 7.9% 증가한 4040억원을 나타냈다. 특히 IDC 매출은 827억원으로 집계돼 같은 기간 18.2%나 성장했다.

임장혁 LG유플러스 기업신사업그룹장은 "IDC 사업은 에너지 효율과 안정성 관리 노하우를 바탕으로 올해 1분기부터 매 분기 전년 대비 두 자릿수 매출 성장을 기록 중"이라며 "최근 기업들의 DX(디지털혁신) 전환과 초거대 AI(인공지능) 활동에 따른 초대형 IDC 수요가 커진 만큼, 최고 수준의 고품질 IDC를 구축하는 동시에, 에너지 절감을 위한 지속적인 연구 개발로 친환경 IDC 트렌드를 선도할 것"이라고 말했다.

다만 인상 추세인 전기요금은 IDC 운영에 큰 비용 부담이 되는 모습이다. 여 CFO는 "영업비용 측면에서 보면 전기요금이 지난해 말부터 세 차례 인상되면서 증가했고, 작년 5G(5세대 이동통신) 네트워크 품질 향상을 위해 추가 취득한 20메가헤르츠(㎒) 주파수에 대한 무형자산 상각비도 늘어났다"고 전했다.

'너겟 요금제'에 대해서는 MZ세대(80년대 초∼2000년대 초 출생) 가입자의 유입 효과가 기대된다는 평가다. LG유플러스는 앞서 지난달 3만원대 저가형 5G 요금제를 포함한 맞춤형 요금제인 '너겟'을 출시했다.

이재원 LG유플러스 MX혁신그룹장은 "개인의 생활패턴에 맞춰 요금제를 사용하기 원하는 MZ세대를 타깃팅해 출시했고 상당부분은 당사에 유입되는 효과를 거둘 수 있을 것으로 예상한다"며 "다만 출시 초기라 무선 ARPU(에 미치는 영향)는 금 더 지켜봐야 할 것 같다"고 했다.

4분기에는 시장 전망치에 부합하는 실적을 내겠다는 포부도 드러냈다.

여 CFO는 "4분기 모바일 사업은 플래그십 단말기 출시와 MVNO(알뜰폰)·로밍 매출 성장으로 3%의 성장률을 이어나갈 전망이고, 기업인프라 사업 또한 계절적으로 4분기에는 매출 성장폭이 높아지는 경향이 있어 연간 미드 싱글(한 자릿수 중반대·4~6%) 수준의 성장은 달성할 수 있을 것"이라고 말했다.

이어 "이렇게 모바일과 기업 인프라 매출을 개선하고, 철저한 비용 통제로 수익 관리를 한다면 연간 영업이익은 시장에서 기대하는 수준 이상이 될 것"이라고 밝혔다.