달러보험이라고 들어보셨나요. 가뜩이나 이해하기 어려운 보험상품 앞에 달러까지 붙으니 도통 뭔지 모르겠다고 말씀하시는 분들이 계십니다. 달러보험은 외화보험의 한 종류인데요. 말 그대로 외국 돈으로 보험료를 내고 보험금을 타는 상품입니다. 달러보험은 어떻게 활용하는 것이 좋을까요. 이번 <사이다보험>에서 외화보험의 면면을 들여다보겠습니다.

돈을 굴리고 모으는 방법은 다양합니다. 시중은행 예·적금 상품에 각종 국내외 펀드, 실물 부동산도 빠뜨릴 수 없습니다. 하지만 시중금리가 2% 안팎으로 내려앉은 현재 예·적금은 답답하기만 하고 펀드에 가입하자니 원금 손실 걱정이 발목을 잡습니다. 부동산은 이래저래 말이 많습니다.

보험상품은 어떨까요. 변액상품이 아니라면 대부분의 경우 원금이 보장되는데다 사망보장 혜택 등이 포함돼 있어 꿩먹고 알먹고라는 평가가 나옵니다. 생명보험사는 장기간 보험료를 운용하는데 특화했다는 매력도 있고요. 문제는 '얼마나 이익을 보느냐' 입니다.

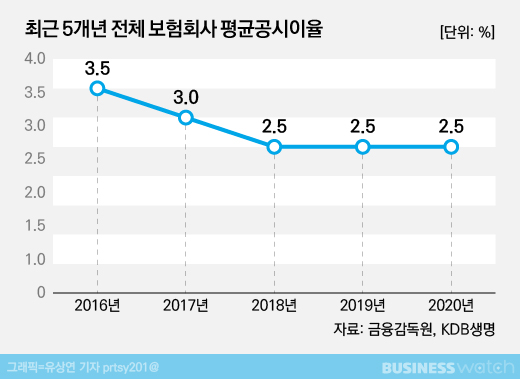

이럴 땐 '공시이율'을 보면 됩니다. 공시이율은 보험사가 자산운용 수익률에 다양한 외부지표 수익률 등을 반영해 산출한 수익률입니다. 목돈 마련 수단인 저축성보험 상품의 경우 주로 국내 국채에 투자해 수익을 내는데요, 최근 기준금리가 떨어지면서 채권 수익률도 함께 낮아져 공시이율도 낮아지고 있습니다.

보험상품 매력도가 떨어지고 있다는 고민에 보험사들이 내놓은 상품이 '외화보험'입니다. 외화보험은 이름 그대로 보험료 납입과 보험금 환급이 외화로 이뤄지는 상품입니다. 외화는 미국 달러가 될 수도 있고 중국 위안화가 될 수 있습니다. 보험사는 해당 국가 회사채와 국채 등에 투자합니다.

그래서 외화보험 공시이율은 원화보험 공시이율과 다를 수 밖에 없습니다. 국내외 채권 자산 수익률이 같지 않기 때문입니다. 보험업계 관계자는 "우리나라보다 시중금리가 높은 국가의 경우 통상 회사채 및 국채 등과 같은 채권 수익률도 높아 원화 상품에 비해 유리하다"고 설명했습니다.

다만 현재는 저축성보험 상품 대부분 공시이율이 외화보험 원화보험 할 것 없이 2.5%대로 비슷한 수준입니다. 국내외 주요 국가 중앙은행들이 일제히 기준금리를 내리면서 국내외 국채 및 회사채 수익률이 예년 수준에 못미치는 까닭입니다. 해외와 국내 채권 금리차가 상당했던 과거에 비해 매력도가 떨어졌다는 목소리도 있습니다.

외화로 거래를 해야 하다 보니 환율이라는 변수도 감안해야 하는 점도 특징입니다. 일시납으로 가입하는 경우 환급 시기 원화가 납입 시기 원화에 비해 강세를 띄면 자칫 환차손이 발생할 수 있거든요. 과거 금융위기와 같이 원화가치가 폭등하면 원금 손실이 발생할 수도 있습니다. 물론 반대의 경우도 가능합니다.

환율 변동 위험을 피할 방법이 전혀 없는 건 아닙니다. 분할납으로 가입하면 보험료 납입 시기별 환율이 제각각이라 환율 변동 위험에 덜 노출됩니다. 업계 관계자는 장기간 보험료 평균을 내면 환율 변동에 따른 차이가 크지 않다고 전합니다. 추가납입제도와 중도인출기능 등을 적절히 이용하면 환차손을 최소화할 수도 있습니다.

보험업계 관계자는 "사실 환율 추이 예측은 거의 불가능에 가깝기 때문에 보험사가 가입자에게 환차익을 거론하는 것 자체가 적절하지 않다"면서 "환차손익을 따져 달러보험에 가입한다는 것은 난센스에 가깝다"고 조언했습니다. 투자상품이 아니라 보험상품이라는 점에 주목해달라는 주문입니다.

외화보험에는 각종 특약이 존재하는데요. 보험료 납입을 원화 기준으로 특정 한도를 설정할 수 있는 원화고정납입과 보험사가 환전을 해주는 원화환산납입·지급 등 특약을 설정할 경우 수수료가 추가로 부과됩니다. 메트라이프 원화환산납입 수수료의 경우 미국 1달러 당 2원의 수수료가 붙습니다.

현재 우리나라에 출시된 외화보험은 미국 달러보험과 중국 위안화보험 두 종류가 있습니다. 마이너스금리 정책이 유지되고 있는 일본을 비롯해 홍콩과 대만 등에서는 호주 달러와 유로 상품도 찾아볼 수 있지만 아직 우리나라는 다른 국가와 같이 외화보험에 대한 수요가 크지는 않다는 평가입니다.

국내에 가장 먼저 외화보험을 선보인 보험사는 AIA생명입니다. 2003년 AIA생명이 외화연금보험상품을 선보인 이후 푸르덴셜생명과 메트라이프 등이 외화 저축성보험을 잇따라 출시했습니다. 현재는 이들 외에도 하나생명, 한화생명, 오렌지라이프, DGB생명, KDB생명 등이 외화로 된 보장성보험 상품 등을 취급하고 있습니다.

외화보험 가입자들은 대부분 목적이 뚜렷하다는 설명입니다. 자녀를 해외에 유학시킬 계획이 있어 외화 목돈이 필요하거나 자산운용을 위해 외화 포트폴리오를 짜려는 분들이 대표적입니다. 전체 시장에서 외화보험이 차지하는 비중은 크지 않지만 역할은 분명한 것이죠.

보험업계 관계자는 "외화 자산과 환율 변동 등에 친숙하지 않을 경우 해당 상품 가입 및 유지에 어려움을 겪을 수 있다"고 조언합니다. 재테크는 분명한 목표가 있을 때 성공할 수 있다고 합니다. 외화 자산이 필요하신 분들은 달러보험에 관심을 가져보는 것은 어떨까요.