삼성E&A(옛 삼성엔지니어링)가 올해 1분기 시장 전망치를 밑도는 성적표를 받았다. 그룹사 일감이 줄며 비화공 부문 매출이 크게 줄었고 화공 부문은 매출 원가가 치솟으면서 사업 수익성이 나빠졌다.

삼성E&A는 에너지 전환 사업을 확대하는 방식으로 반등하겠다는 계획이다. 또 지난해 4월 수주한 8조원 규모의 사우디아라비아 파딜리 가스플랜트 공사를 통해서도 빠르게 실적 개선이 이뤄질 것으로 기대하고 있다.

일감 줄어든 비화공, 수익성 나빠진 화공

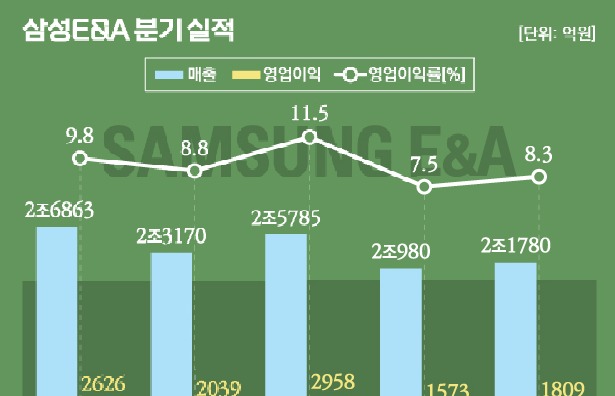

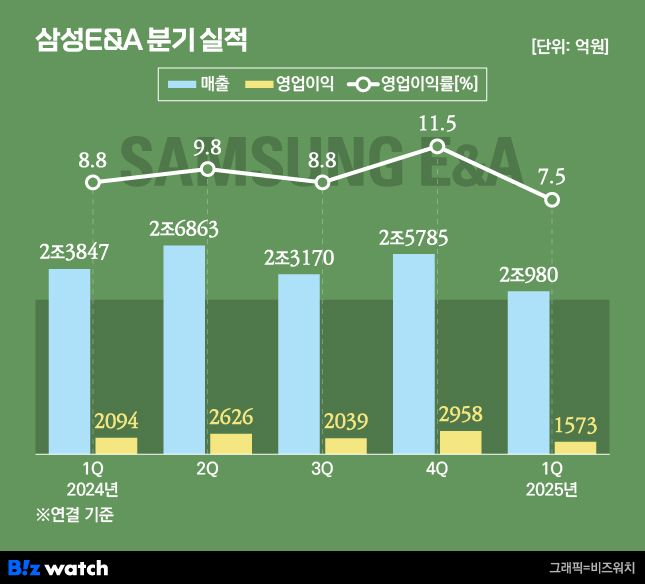

삼성E&A는 연결재무제표 기준 올해 1분기 연간 매출액이 2조980억원, 영업이익은 1573억원으로 잠정 집계됐다고 24일 밝혔다. 매출은 전년 동기 대비 12.0% 줄었고 영업이익도 24.9% 감소했다. 앞서 금융정보업체 에프앤가이드가 제시한 컨센서스(증권사 평균 전망치) 매출 2조3224억원, 영업이익 1777억원에 못미치는 규모다.

예상치를 밑돈 이유는 비화공 부문 매출이 크게 줄어서다. 비화공 부문 매출은 9750억원으로 전년 동기 대비 32.4% 급감했다. 비화공 부문 매출 대부분은 삼성전자와 삼성바이오로직스 등 그룹사 일감에서 발생한다.

올해 1분기 비화공 매출이익률은 16.0%로 전년 동기 대비 3%포인트 높아지는 등 우수한 사업 수익성을 보였지만 수주 잔고가 계속해서 줄고 있다. 올해 1분기 말 기준 비화공 부문 수주 잔고는 5조8118억원으로 전년 동기 대비 16.5% 줄었다. 이번 분기 비화공 부문 신규 수주도 1000억원에 그쳤다.

화공 부문은 매출이 늘었다. 화공 부문 매출은 1조1230억원으로 전년 동기 대비 19.3% 증가했다. 그러나 매출이익률은 12.3%로 지난해 같은 기간과 견줬을 때 3.5%포인트 하락했다.

회사 측은 "프로젝트 손익관리와 원가절감 노력으로 안정적인 이익률을 이어갔다"고 평가하며 "지난해 수주한 사우디 파딜리 가스 플랜트 매출이 본격적으로 반영되는 올해 하반기부터는 실적이 회복돼 연간 목표 달성이 가능할 것으로 전망한다"고 밝혔다.

회사의 원가절감 노력에도 불구하고 판관비는 늘었다. 삼성E&A의 올해 1분기 판관비는 1367억원으로 전년 동기 대비 7.1% 증가했다. 전체 매출에서 판관비가 차지하는 비율도 5.4%에서 6.5%로 1.1%포인트 높아졌다.

에너지 전환 사업서 해답 찾는다

삼성E&A는 새로운 성장 동력으로 그린수소(재생에너지를 이용해 생산하는 수소) 사업을 제시했다. 이 건설사는 지난달 12일 노르웨이의 글로벌 수소 기업 넬(Nel)의 지분 9.1%를 약 476억원에 인수하며 그린수소 기술 선점을 통한 수소 플랜트 분야 사업화에 나섰다.

삼성E&A에 따르면 넬은 1927년 세계 최초로 물을 전기로 분해하는 기술(AEC, 수전해 기술)을 상업화했으며 차세대 기술인 고분자 전해질막 수전해(PEM) 기술도 유일하게 보유했다.

삼성E&A는 넬과 함께 AEC와 PEM 기술, 차세대 스택(Stack, 수소와 산소의 전기 화학 반응을 담당하는 부품) 기술 솔루션 등을 개발한다. 넬의 기술 신뢰성에 삼성엔지니어링의 설계·시공 역량 등을 결합한다는 계획이다.

삼성E&A의 올해 1분기 신규 수주 성과로는 아랍에미레이트연합(UAE)에서 메탄올 프로젝트, 생분해성 플라스틱 프로젝트 등이 있다. 특히 생분해성 플라스틱 프로젝트는 중동 최초의 친환경 플라스틱 플랜트 시장 진출이라는 게 삼성E&A의 설명이다.

삼성E&A의 1분기 신규 수주 규모는 2조4000억원이다. 이와 함께 올해 총 231억 달러(33조1600억원) 규모의 수주 파이프라인(입찰에 참여했거나 계획 중인 사업)도 있다.

삼성E&A 관계자는 "수익성 중심의 수주전략을 기반으로 프로젝트 관리와 내실 경영에 집중해 안정적인 성장을 이어갈 계획"이라며 "모듈화, 인공지능(AI), 자동화 등 혁신 기술을 통해 차별화된 EPC(설계·조달·시공) 수행 경쟁력을 확보하고, 에너지 전환 기반 미래 신사업에 적극 투자해 중장기 지속성장 기반을 강화해 나갈 것"이라고 말했다.