SK에코플랜트가 지난해 첨단산업시설 및 데이터센터 건설을 포함한 반도체 관련 매출 비중이 70%에 육박한 것으로 나타났다. 기존에 매출을 일으키던 첨단산업시설 시공 외에 반도체 제조 및 유통 관련 다수의 계열사를 품은 영향이다.

시공능력평가 9위 건설사인 SK에코플랜트는 반도체 소재 판매, 반도체 모듈 제조 및 유통과 재활용, 반도체 제조 공정에 쓰이는 가스 판매까지 나섰다. 반도체 사업 전 영역을 아우르는 '건설사 아닌 건설사'가 된 것이다.

'반도체가 돈'

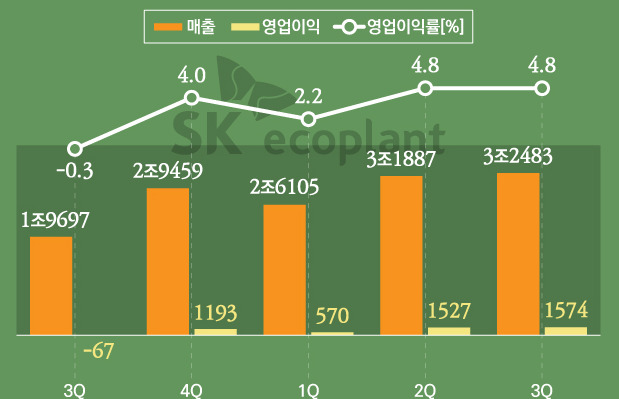

7일 SK에코플랜트의 2025년 사업보고서 공시 내용을 보면 이 회사는 연결재무제표 기준 지난해 연간 매출 12조1916억원, 영업이익 3159억원을 기록했다. 매출과 영업이익은 전년 대비 각각 39.6%, 39.8% 증가했다. 순이익은 -959억원에서 231억원으로 흑자전환했다.

SK에코플랜트의 매출과 영업이익 성장은 그룹의 반도체 관련 사업체를 자회사로 편입한 게 주효했다. SK에코플랜트가 지난 2024년 11월 편입한 반도체 자회사 에센코어와 SK에어플러스의 실적이 올해 온전히 반영됐다.

아울러 지난해 12월에 SK㈜ 사내독립기업(CIC, Company in Company)인 SK머티리얼즈의 자회사 △트리켐 △SK레조낙 △SK머티리얼즈제이엔씨 △SK머티리얼즈 퍼포먼스 등 4개 소재기업도 품으면서 이들의 실적이 일부 더해졌다.

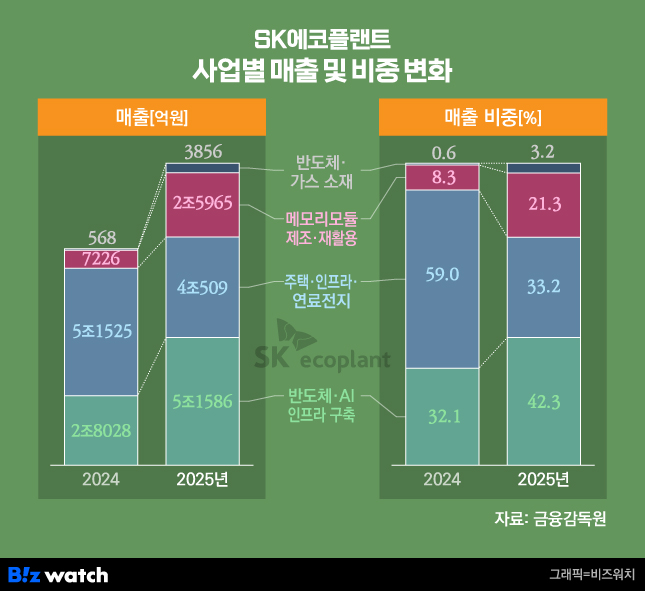

구체적으로 SK에코플랜트는 반도체 제조시설 건설과 인공지능(AI) 데이터센터 인프라 구축 등을 포함한 '하이테크'(Hi-tech) 사업 부문에서 5조1586억원의 매출을 냈다. 영업이익은 742억원이다. 영업이익률은 1.4%다.

반도체 소재와 반도체 제조 공정에 쓰는 가스 등을 판매한 '가스와 소재'(Gas & Material)는 매출이 3856억원에 그쳤으나 영업이익 796억원에 달했다. 이 부문 영업이익률은 20.7%다. 전자 폐기물처리 업체 SK테스와 메모리 브랜드 클레브로 유명한 에센코어 실적이 반영되는 '메모리 모듈 제조 및 재활용 사업'(Asset Lifecycle)에서는 2조5965억원의 매출과 1694억원의 영업이익을 거뒀다.

SK에코플랜트 관계자는 "AI 인프라 사업 신규 매출이 증가했고 SK하이닉스의 청주 M15X 및 용인 반도체 클러스터 본격화, 반도체 관련 자회사 실적 반영 등이 호실적의 요인"이라고 짚었다.

전통 건설업은 적자

반면 건설사의 전통적인 주택·토목·플랜트 등의 EPC(설계·조달·시공) 사업에서는 적자가 발생했다. 관련 사업 부문인 '솔루션'(Solution)의 매출은 4조509억원에 달했으나 영업이익은 -73억원이었다.

플랜트 사업을 영위하는 계열사인 SK에코엔지니어링이 부진했다. SK에코엔지니어링은 연결기준 매출 6897억원을 거뒀으나 1650억원의 적자를 냈다. 매출은 전년(1조6084억원) 대비 57.1%가 빠졌고 영업이익은 1414억원에서 적자전환했다.

양질의 매출처를 제공하던 그룹사의 일감이 줄면서 외형 축소와 수익성 저하로 이어졌다. 액화석유가스(LPG) 전문기업 SK가스로부터 일으키는 매출액이 지난해에는 3115억원에 달했으나 올해는 1390억원에 그쳤다.

또 북미 전기차배터리 생산 법인인 SK배터리아메리카와 열병합발전을 주력으로 하는 SK멀티유틸리티가 매출에서 차지하는 비중이 지난해에는 10% 미만으로 떨어져 연결재무제표에서 빠졌다. 2024년에는 각각 12%(1921억원), 10.4%(1670억원)이었다.

SK에코플랜트 관계자는 "전기차 캐즘(Chasm, 첨단기술 제품·서비스의 수요 정체 또는 후퇴)과 수소 시장 확대 지연 등 대외환경 변화로 그룹사의 투자 감소가 SK에코엔지니어링의 외형 축소 등 실적 부진으로 이어졌다"고 설명했다.

미뤄진 IPO 비용은 '변수'

SK에코플랜트의 지난해 말 기준 연결 부채비율 192%이다. 1년 전 233%에서 41%포인트 떨어졌다.

SK에코플랜트는 지난해 리뉴어스와 리뉴원, 리뉴에너지충북 등 환경자회사 3곳을 매각하면서 사업재조정(리밸런싱) 및 재무건전성 개선에 나섰다. 그 결과, 지난해 말 차입금은 5조2353억원으로 1년 전보다 1조3120억원 줄었다.

부채비율을 낮춘 SK에코플랜트의 다음 과제는 단기적 유동성 악화 대응이다. 이 회사는 기업공개(IPO) 추진 과정에서 지난 2022년 상환전환우선주(RCPS) 4000억원과 전환우선주(CPS) 6000억원 등 총 1조원의 자금을 유치했다. 당시 재무적투자자(FI)는 6000억원의 CPS와 기존 주주가 보유한 2000억원을 사들이면서 올해 7월까지 회사가 상장을 마치는 조건을 달았다.

SK에코플랜트가 이 기한에 맞춰 상장을 하기는 현실적으로 불가능하다. 아직까지 한국거래소에 예비심사를 청구하지 않았다. 중복 상장 이슈가 발목을 잡은 것으로 알려졌다. SK에코플랜트는 약속한 IPO 기한을 연장하거나 FI에게 투자자금을 돌려주는 방안 등에 대해 논의 중이다. FI가 투자금 상환을 요구하면 이자비용 지급 등을 고려했을 때 1조원 안팎의 실탄이 필요할 전망이다.

다만 SK에코플랜트는 지난해 북미 투자 법인인 '에코노베이션'이 들고 있던 블룸에너지의 지분을 매각하며 8782억원의 순이익을 내는 등 유동성을 확보했다. 이 회사의 지난해 말 연결 기준 현금 및 현금성 자산은 2조9397억원이다. 1년 전(1조6822억원)과 비교하면 74.8% 늘었다.

SK에코플랜트는 올해도 재무구조를 안정적으로 관리하면서 반도체 중심의 성장을 이어간다는 방침이다. 메모리 반도체 가격의 지속적인 상승과 SK하이닉스향 공사 본격화 등으로 매출과 영업이익의 동반 성장이 기대된다는 게 회사의 설명이다.

SK에코플랜트 관계자는 "AI 기술 확장에 따른 반도체 및 AI 데이터센터 수요가 늘면서 회사의 AI 인프라 기반 사업이 지속 성장의 핵심 동력이 될 것"이라면서 "반도체 공장 구축의 핵심 파트너로 자리매김하고 MEP(기계·전기·배관)을 결합한 AI 데이터센터 프로젝트에서도 존재감을 키워갈 것"이라고 말했다.