매출 5조원대 중견 제조업체 화승이 오너 3세 승계에 마침표를 찍을 참이다. 2대 경영자 현승훈(79) 회장이 차남 계열 지분승계를 매듭지은 게 2년 전(前). 이어 장남을 대상으로 마무리 수순에 들어갔다.

화승코퍼 주식 120억어치 증여

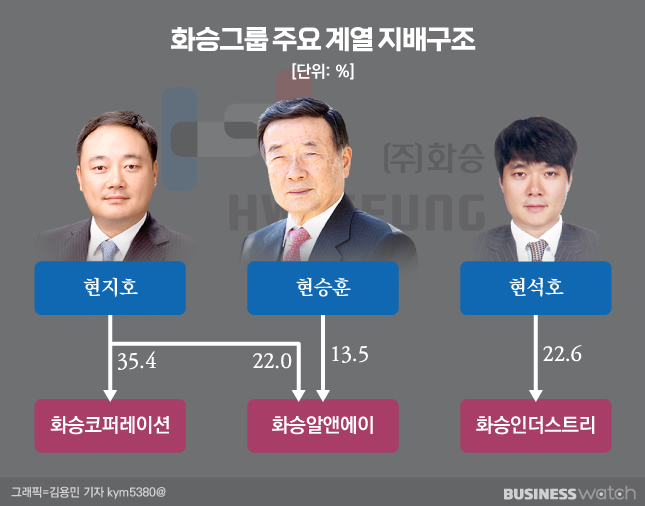

5일 화승그룹에 따르면 현승훈 회장은 지난 3일 화승코퍼레이션(이하 화승코퍼) 지분 13.5%(674만8364주)를 전량 무상증여했다. 당시 주식시세로 119억원(종가 1760원 기준)어치다.

수증인은 현지호(50) 총괄부회장이다. 현 회장의 맏아들이다. 증여를 계기로 최대주주인 현 부회장은 지분을 35.4%로 확대했다. 특수관계인으로 있는 주주사 화승인더스트리(9.26%)를 합하면 44.7%다.

화승그룹은 고 현수명 창업주가 1953년 부산에 설립한 동양고무공업에 뿌리를 두고 있다. 현재 자동차부품, 소재, 종합무역, 신발 ODM(제조자디자인생산), 정밀화학 5개 사업분야에 걸쳐 매출 5조원대 중견기업이다.

현 회장이 가업을 물려받은 게 1977년. 이어 2011년에는 장남 현지호 총괄부회장과 차남 현석호(48) 부회장 3세 경영체제로 전환했다. 따라서 이번 계열 지분 증여는 3대 대물림에 종지부를 찍기 위한 수순이다.

남은 건 화승알앤에이 13.5%

화승그룹은 현재 현 회장의 장남이 화승알앤에이를 중심으로 자동차부품, 소재, 무역사업을 주도하고 있다. 차남은 화승인더스트리(이하 화승인더)를 축으로 신발 ODM과 정밀화학 사업을 책임지고 있다.

반면 현지호 총괄부회장의 경우 지분 대물림은 미완(未完)이었다. 즉, 2021년 3월 화승알앤에이를 화승코퍼(존속)와 화승알앤에이(신설)로 쪼갠 뒤 현 회장이 두 계열사의 2대주주로서 적잖은 지분을 갖고 있었던 것.

현 회장이 이번에 장남에게 물려준 지분 13.5%가 기업 인적분할 뒤 갖고 있었던 지분이다. 이에 따라 향후 방법이야 어찌됐든, 현 회장이 보유한 핵심 계열사 화승알앤에이 13.5% 또한 머지않아 장남에게 넘겨줄 것으로 점쳐진다. 현 부회장은 22.0%를 소유 중이다.

차남 현석호 부회장 지배 아래 있는 화승인더의 경우는 2020년 5월 지분 6.68%를 전량 증여, 지분승계가 일단락된 상태다. 현 부회장이 1대주주로서 지분 22.6%(특수관계인 포함 33.6%)를 보유 중인 이유다.

대물림의 대가 증여세 60억

화승의 2대 경영자 현승훈 회장이 후계 승계에 마침표를 찍을 참이지만 대가가 있다. 부친으로부터 적잖은 지분을 물려받은 까닭에 현지호 부회장은 만만찮은 증여세를 내야 한다.

우선 이번에 증여한 화승코퍼 주식의 증여재산 가치는 오는 7월초 결정된다. 상속세 및 증여세법(상증법)상 상장주식은 증여일 이전·이후 각각 2개월(총 4개월)의 최종시세 평균값으로 매겨져서다,

다만 이게 다가 아니다. 최대주주 및 특수관계인 주식은 20% 할증된다. 여기서 산출된 과세표준이 30억원을 넘으면 10~50%의 증여세율 중 최고세율인 50%가 적용된다. 증여재산의 60%를 세금으로 내야하는 것.

따라서 현 회장의 증여 당시 단순주식가치(119억원)로 어림잡아 보면, 장남이 물려받은 증여재산의 과세표준은 140억원 가량이다. 세율 50%를 적용하면 약 70억원이 나온다. 누진공제(4억6000만원), 자진신고세액공제(산출세액의 3%)를 받을 수 있기는 하지만 얼마 되지 않는다.

결국 현지호 부회장이 납부해야 할 증여세가 각종 공제를 제하더라도 60억원이 넘을 것이란 계산이다. 증여세 신고·납부기한은 오는 8월 말(증여받은 달의 말일로부터 3개월 이내)까지다.