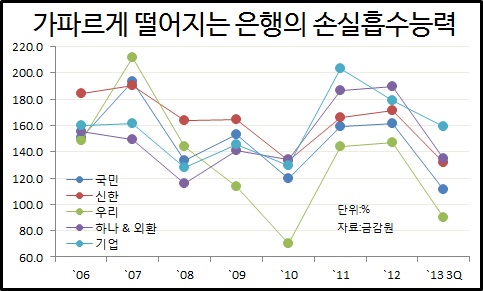

7일 은행들의 올해 3분기 결산 결과 국민, 신한, 우리, 하나 & 외환, 기업은행 등 주요 은행의 단순 평균 부실채권비율(NPL) 커버리지비율이 120%대까지 떨어졌다. 지난해 말 이들 은행의 커버리지비율은 150%를 대부분 넘었다.

일반적으로 커버리지비율이 100%를 넘으면 현재의 문제 여신이 은행 경영에 크게 영향을 받지 않는 것으로 판단한다. 고정이하여신(무수익)비율이 높아도 대손충당금을 충분히 쌓아 놓고 있어 손실을 자체적으로 흡수할 능력이 있다고 보는 것이다.

그러나 은행들의 커버리지비율은 가파르게 하락하고 있다. 지금 수준은 대략 글로벌 금융위기 충격 때인 2008년~2010년 수준이다. 기업은행이 159.0%로 높은 수준을 유지하고 있고, 하나& 외환은행이 134.9%, 신한은행이 132.0% 수준이다. 국민은행이 전 분기보다 49.8%포인트 하락한 111.4%로 100%를 향해 달리고 있다.

우리은행은 이미 100% 밑으로 떨어졌다. 지난해 말 현재 147%였으나 3분기 말 현재 89.9%를 기록하고 있다. 현재의 고정, 회수의문, 추정손실로 분류한 고정이하여신을 전액 걷어낸다면 현재 쌓아놓은 대손충당금이 10% 정도 모자란다는 뜻이다.

이에 따라 은행들이 지난해 수준의 커버리지비율을 유지하려면 이번 4분기에 거액의 대손충당금을 더 쌓거나 상각 등을 통해 부실채권을 처분해야 한다. 은행들이 부실채권을 처분하는 방식은 보통은 부실채권전문회사에 파는 것이어서 우리나라 부실채권시장이 연간 7조 원 규모가 될 것이라는 예상도 나오고 있다.

현재 매각을 추진 중인 우리 F&I 입찰에 많은 회사가 뛰어든 것도 같은 이유다. 우리나라 부실채권시장을 양분하고 있는 유암코도 주요 주주들인 은행들이 자회사 편입에 따른 부담으로 일정 지분만 남기고 새 주인 찾기에 나선 것도 지금이 지분을 팔기에 적기라고 보는 것이다.

◇ 금감원 “손실흡수능력 확충해 자산 건전성 관리 강화” 경고

은행들의 커버리지비율이 빠르게 하락하자 금융감독원도 경고에 나섰다. 금감원은 이날 국내 은행의 부실채권 현황을 발표하면서 일부 경기민감업종을 중심으로 부실 우려가 그대로인 점을 고려해 잠재위험에 대비한 손실흡수능력을 확충하는 등 자산 건전성 관리를 강화할 필요가 있다고 경고했다.

여신 건전성 분류를 엄격히 하고, 적정 충당금 적립을 유도하겠다고 얘기다. 특히 은행별로 부실채권 정리계획 이행 여부를 철저히 점검하겠다고 예고했다. 금감원이 제시하고 있는 부실채권목표비율 가이드라인은 1.49%다.

우리은행은 이미 100% 밑으로 떨어졌다. 지난해 말 현재 147%였으나 3분기 말 현재 89.9%를 기록하고 있다. 현재의 고정, 회수의문, 추정손실로 분류한 고정이하여신을 전액 걷어낸다면 현재 쌓아놓은 대손충당금이 10% 정도 모자란다는 뜻이다.

이에 따라 은행들이 지난해 수준의 커버리지비율을 유지하려면 이번 4분기에 거액의 대손충당금을 더 쌓거나 상각 등을 통해 부실채권을 처분해야 한다. 은행들이 부실채권을 처분하는 방식은 보통은 부실채권전문회사에 파는 것이어서 우리나라 부실채권시장이 연간 7조 원 규모가 될 것이라는 예상도 나오고 있다.

현재 매각을 추진 중인 우리 F&I 입찰에 많은 회사가 뛰어든 것도 같은 이유다. 우리나라 부실채권시장을 양분하고 있는 유암코도 주요 주주들인 은행들이 자회사 편입에 따른 부담으로 일정 지분만 남기고 새 주인 찾기에 나선 것도 지금이 지분을 팔기에 적기라고 보는 것이다.

◇ 금감원 “손실흡수능력 확충해 자산 건전성 관리 강화” 경고

은행들의 커버리지비율이 빠르게 하락하자 금융감독원도 경고에 나섰다. 금감원은 이날 국내 은행의 부실채권 현황을 발표하면서 일부 경기민감업종을 중심으로 부실 우려가 그대로인 점을 고려해 잠재위험에 대비한 손실흡수능력을 확충하는 등 자산 건전성 관리를 강화할 필요가 있다고 경고했다.

여신 건전성 분류를 엄격히 하고, 적정 충당금 적립을 유도하겠다고 얘기다. 특히 은행별로 부실채권 정리계획 이행 여부를 철저히 점검하겠다고 예고했다. 금감원이 제시하고 있는 부실채권목표비율 가이드라인은 1.49%다.

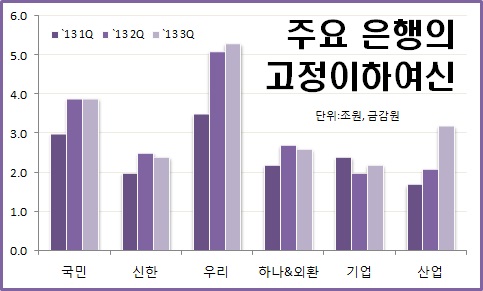

기업 관련 부실이 크게 늘었는데 상대적으로 부실채권을 많이 정리하진 못했다. 새로 발생한 부실채권은 6조 6000억 원으로 전 분기보단 큰 폭(4조 1000억 원)으로 줄었다. 신규 발생 부실채권 중 5조 3000억 원이 기업 여신이다. STX 계열 1조 4000억 원, 동양 계열 5000억 원을 포함한 대기업이 2조 4000억 원, 중소기업 신규 부실 발생액이 2조 9000억 원이다.

그러나 부실채권 정리는 5조 8000억 원에 그쳐 전 분기보다 5000억 원 줄었다. 각종 부실채권과 관련한 비율이 높아진 이유다. 기업여신 부실채권비율은 2.33%로 전 분기보다 0.11%포인트 상승했다. 가계여신 부실채권비율(0.74%)과 신용카드채권 부실채권비율(1.41%)은 전 분기보다 하락했다.