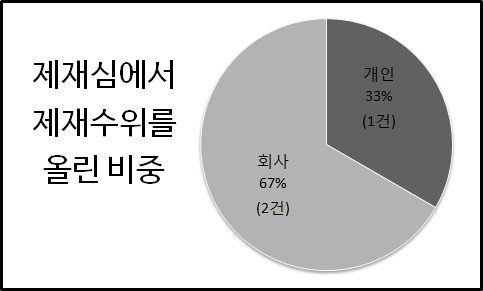

단 3건이다. 수정 의결 안건 중 비율로는 2.7%. 수정의결이 아닌 경우 모두 원안대로 가결된 점을 고려한 전체 안건 기준으로 보면 0.35%에 해당한다. 보통 금감원에 밉보여 징계가 무거워졌다는 말은 종종 듣는다. 물론 금감원은 이런 얘긴 있을 수 없다고 부인한다. 양형 기준대로 제재심에서 충분히 논의했기 때문이라는 설명이다.

그렇다면 금감원이 제출한 양형보다 징계 수위가 높아지는 것은 도대체 어떤 경우인가? 제재심에 밉보였거나 금감원이 조금 봐주려 했다는 것인데, 어떤 경우에도 감독 당국으로서는 별로 할 말이 없을 것 같다. 어쨌든 징계가 원안보다 더해진 3건은 금융회사에 대한 기관 제재 2건과 개인에 대한 징계 가중 1건이다. 기관 제재는 현대캐피탈과 한국스탠다드차타드은행이다.

우선 현대캐피탈(2014년 1월 16일, 1차)을 보자. 대출업무 영위 기준 위반이다. 현대캐피탈은 여신전문금융업법상 본업이 할부금융이다. 그래서 신용대출 비중이 50%를 넘으면 안 된다. 현대캐피탈은 오토론(자동차담보대출) 비중이 50%를 넘겨 부문 검사에서 적발됐다. 이 오토론은 대부분 현대자동차 관련이다. 결국, 현대차에 8000억 원 정도를 신용공여(대출)한 셈이었다.

금감원은 현대캐피탈에 ‘기관주의’ 양형을 제출했다. 이에 제재심은 대출업무 비중 준수의무는 건전한 영업질서 차원에서 캐피탈의 중요한 규제이고, 현대캐피탈이 장기간 대규모 위반한 사실을 고려할 때 기관에 더 중한 조치가 가능한데 이를 하지 않은 근거를 물었다.

금감원은 지난해 말 기준으로 위반상태를 전부 해소했고, 이미 회사에 법정 최고금액의 과징금을 부과하고 관련 행위자를 중징계 조치한 점 등을 고려했다고 해명했다. 제재심은 그러나 현대캐피탈이 이 규정의 위반 과정에서 의도적으로 위반상태를 초래한 것은 아닌지 재차 따졌다.

금감원은 오토론과 오토할부상품 중 소비자들이 금리상 유리한 상품을 선택하면서 오토론이 증가한 측면이 있고, 회계처리 과정에서 오토론을 할부금융으로 처리한 측면도 있다고 설명했다. 금감원의 해명에도 제재심은 대출업무비중은 캐피탈회사가 지켜야 할 중요 의무이고, 위반기간이 상당하다는 점을 들어 제재수준을 가중해 한 단계 올린 ‘기관경고’로 결정했다.

2013년 1월 17일의 한국SC은행에 대한 검사결과 조치안은 소위 ‘미확약부 여신거래 취급’ 건이다. 다른 말로 ‘여신거래 약정 시 임의 해지권을 부여해 대출자를 부당하게 대우했다’는 것이다. 이 사안은 2012년 제20차(12월 6일) 제재심에서 한국씨티은행에 대한 조치 때도 심의했었다.

한국씨티은행과 한국SC은행의 내용상 차이는 거의 없다. 제재심은 먼저 양형을 ‘기관주의’로 한 이유를 물었다. 금감원은 ‘무조건 미확약부 여신거래를 한 것은 아니고(전체 여신거래 중 50% 정도는 확약부 여신거래), 동일 위규 행위와 관련해 과거 기관조치 사례에 비춰 위반 건수와 금액이 상대적으로 적고, 금감원 검사 착수 이전에 은행이 스스로 중단•시정조치 했다’는 이유를 들었다.

제재심은 다시 미확약부 여신거래 취급 점포 수와 이와 관련해 은행 내부검토 여부, 취급 기간 등을 따졌다. 검사 결과 한국SC은행의 370여 개 점포 중 43개 점포에서 2008년 10월부터 2012년 3월까지 약 3년 6개월 동안 진행된 사안이었다. 더욱이 SC는 자체 법률 검토에서 감독 당국으로부터 지적을 받을 가능성이 있다는 내용을 파악했었다고 금감원은 설명했다.

제재심은 이에 ‘은행이 위법성을 인지하면서도 이를 적극적으로 취급해 정상참작의 여지가 적고, 취급기간•건수•금액•취급점포수 등을 고려할 때 위규 행위의 정도가 가볍다고 보기 곤란하다’며 제재 수위를 한 단계 올린 ‘기관경고’로 결정했다.

나머지 한 건은 경북 김천제일신협의 동일인 대출한도 초과 사항이다. 제재심(2012년 8월 16일, 13차)은 대출 승인자가 다르더라도 법 위반을 알면서도 불법 대출을 받은 개인에 대해 문책 경고에서 직무정지 1개월로 개인 제재를 한 단계 가중해 조치했다.