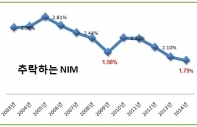

은행의 대표적인 수익성 지표로 스포트라이트를 받았던 순이자마진(NIM)이 점차 무대 밖으로 밀려나고 있다. 초저금리 시대에 더이상 예대마진으로 돈을 벌기 어렵게 되자 은행 간 변별력도 떨어지고 다같이 하향 평준화하는 분위기다.

그나마 올 3분기 은행들의 NIM은 전 분기 수준을 유지하면서 대체로 선방했다. 지난 8월 기준금리가 인하됐지만 일부 은행들은 대출증대로 인한 이자이익 증가로 어느 정도는 버텨줬다는 분석이다. 국민은행의 경우 상대적으로 큰 폭으로 NIM이 개선됐다. 근본적인 마진 개선보다는 조달금리 인하에 따른 효과였다.

문제는 4분기. 지난 8월과 10월 두 차례의 기준금리 인하가 대출금리에 본격적으로 반영되는 시점이어서 순이자마진 악화는 불가피하다는 전망이다.

◇ 님(NIM)의 시대는 갔다

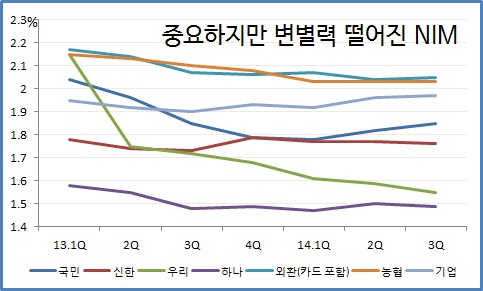

올 3분기 NIM은 국민은행과 우리은행을 제외하고는 대부분의 은행이 의미 있는 수준의 개선이나 하락이 없었다.

국민은행은 전 분기 1.82%에서 3분기 1.85%로 0.03%포인트 올라갔다. 이는 과거 7~8%대의 고금리로 발행했던 채권들이 만기가 돌아와 상환하면서 조달비용이 떨어졌고, 그 결과 NIM이 좋아졌다. 대부분 은행들이 이같은 효과가 일정 부분 있었고, 그 규모는 국민은행이 가장 컸던 것으로 분석됐다.

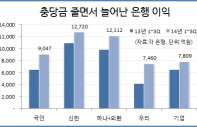

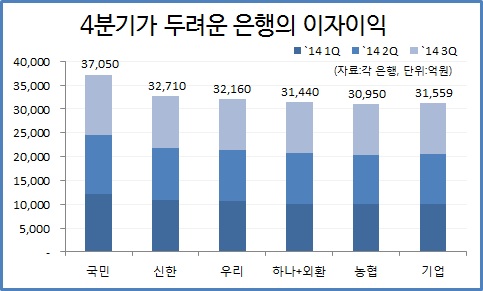

우리은행은 전 분기 1.59%에서 1.55%로 0.04%포인트나 떨어졌다. 이자이익도 전 분기 1조 820억 원에서 1조 680억 원으로 1.3% 빠졌다. 우리은행을 제외한 대부분 은행이 대출 증가로 이자이익이 늘었고, NIM이 크게 떨어지지 않았던 것과 대조된다.

신한은행은 1.77%에서 1.76%로, 하나은행도 1.5%에서 1.49%로 각각 0.01%포인트 떨어졌다. 외환은행은 여전히 2%대의 NIM을 보이고 있지만 지난 9월 1일 카드 분사를 감안하면 3분기 NIM은 1.9%로 떨어진다.

과거 시중은행별로 크게는 1%포인트 이상 차이를 보였던 NIM이 이제는 무의미한 수준으로 간격을 좁혔다. 저원가성예금 강자인 농협은행과 마진 폭이 큰 중기대출을 많이 하는 기업은행 등 특수은행만이 비교적 높은 NIM을 보일 뿐이다.

◇ 저금리+가격경쟁 힘든 구조 탓

은행권은 지나 2분기 이후 대출자산이 늘어나면서 이자이익도 조금씩 늘어났다. 이병건 동부증권 애널리스트는 "3분기엔 물량효과 덕분에 어느 정도 NIM이 방어됐지만 두 차례의 기준금리 인하가 본격적으로 반영될 4분기엔 NIM이 나빠질 것"이라고 내다봤다.

가격경쟁이 힘든 구조 역시 NIM 전망을 어둡게 한다. 정부와 금융당국이 사실상 은행들의 대출금리를 통제하면서 대출에 가산금리를 붙여 마진을 올리기는 불가능한 구조라는 지적들이 나온다.

최수현 금융감독원장은 최근 기자간담회에서 "은행들이 금리 하락기에 수익보전을 위해 불합리하게 가산금리를 산정하거나 인상하는 행위에 대해서는 가급적 억제토록 지도해 나가겠다"고 언급했다.

한정태 하나대투증권 애널리스트는 "사실상 가격을 통제하는 상황에서 이제는 운용능력이 아니라 대외신인도와 자기자금에 따른 조달능력에서만이 판가름 될 뿐"이라고 말했다.