최경환 경제부총리 겸 기획재정부 장관이 디플레이션 가능성을 처음으로 공식화하면서 한국은행의 기준금리 추가 인하 전망에 힘이 실리고 있다.

시중은행들은 비상에 걸렸다. 순이자마진(NIM)이 이미 바닥으로 추락한 가운데 기준금리가 더 내려가면 수익성이 더 나빠질 수밖에 없어서다. 일부 은행은 순이자마진이 0%대로 추락할 가능성도 거론된다.

일부에선 은행권이 이미 구조적인 적자 단계에 진입했으며, 일본처럼 혹독한 구조조정 환경에 내몰릴 수 있다는 지적도 나오고 있다.

◇ 거세지는 기준금리 추가 인하 압력

최 부총리는 지난 4일 한 강연에서 디플레이션 가능성을 처음으로 언급했다. 담뱃값 인상 효과를 빼면 지난달 소비자물가가 사실상 마이너스를 기록한데 따른 우려의 표시긴 하지만, 오는 12일 금융통화위원회를 앞두고 기준금리 추가 인하를 겨냥한 압박성 발언이란 평가도 나온다.

실제로 기준금리 추가 인하 압박이 갈수록 거세지고 있다. 일부 언론은 노골적으로 기준금리 추가 인하를 요구하고 있다. 올 들어 중국을 비롯해 전 세계 18개국이 기준금리를 내리면서 이른바 ‘환율전쟁’에 나서고 있는데 한국은행만 직무유기를 하고 있다는 지적이다.

반면 한국은행으로선 기준금리 추가 인하에 따른 부담이 만만치 않다. 1100조 원을 향해 달려가는 가계부채가 가장 큰 걸림돌이다. 올해 중순쯤 미국이 기준금리를 올리면서 글로벌 자본이 한꺼번에 빠져나갈 수 있다는 점도 변수다.

그럼에도 시장에선 기준금리 추가 인하를 기정사실화하는 분위기다. 정부가 디플레이션 가능성까지 언급한 만큼 한국은행도 행동에 나설 수밖에 없을 것이란 이유에서다. 전문가들은 한국은행이 3월 금통위에서 시그널을 주고, 4월에 실제로 기준금리를 인하할 것으로 보고 있다.

◇ 수익성 바닥 은행권은 설상가상

시중은행들은 설상가상이다. 안그래도 올해 저성장 저금리가 길어지면서 경영 환경이 불투명한 가운데 기준금리를 추가로 내리면 수익성 추락이 불가피하기 때문이다.

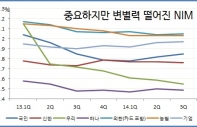

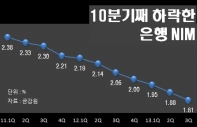

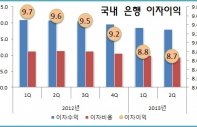

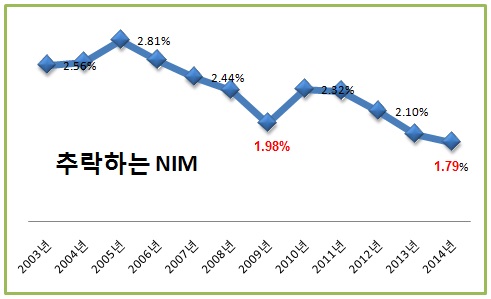

실제로 지난해 국내은행의 순이자마진은 1.79%로 역대 최저 수준으로 추락했다. 금융위기 직후인 2009년 1.98%보다도 0.19%포인트나 더 낮았다.

한국은행이 기준금리를 두 차례 내린데다, 정부가 가계부채 구조개선을 내세워 주택담보대출 금리 인하를 계속 압박했던 영향이 컸다. 은행별로는 국민과 신한은행의 순이자마진이 각각 1.81%와 1.74%로 그나마 양호했고, 우리은행과 하나은행은 1.56%와 1.47%에 그쳤다.

이 와중에 기준금리를 한 차례 더 내리면 수익성이 더 나빠질 수밖에 없다. 은행권에선 기준금리를 0.25%포인트 내리면 보통 순이자마진도 수십 bp(bp=0.01%)씩 떨어지는 것으로 보고 있다. 우리와 하나 등 일부 은행은 경우에 따라서 순이자마진이 1% 안팎으로 추락할 수도 있다는 얘기다.

◇ “구조적인 적자 단계 진입” 우려도

NICE신용평가는 아예 국내은행이 구조적인 적자 단계에 진입할 수도 있다는 경고를 내놨다. 국내은행은 이자이익의 비중이 절대적이어서 순이자마진 하락은 수익성 저하로 직결되고, 최근 저금리 기조가 심화하면서 순이자마진이 위험 수준에 근접하고 있다는 분석이다.

이혁준 NICE신용평가 평가전문위원은 ““순이자마진은 하락 추세가 이어질 가능성이 높고, 설령 기준금리 올리더라도 의미있는 수준으로 개선되기는 어려울 것”이라며 “순이자마진이 더 떨어지면 일부 은행은 구조적인 적자 단계로 진입할 수 있다”고 밝혔다.

1990년 대에 혹독한 침체기를 겪었던 일본 은행과 유사한 처지로 전락할 수 있다는 분석도 내놨다. 내수 중심의 사업 기반과 이자부문에 편중된 이익구조, 저성장 및 저금리 기조 심화라는 환경이 유사하다는 이유에서다.

금융권 관계자는 “은행 순이자마진이 1%대 안팎으로 떨어지면 대손비용이 조금만 커져도 곧바로 적자로 돌아설 수 있다는 걸 뜻한다”면서 “새로운 수익원을 찾지 않으면 은행 경영환경이 갈수록 어려워질 수밖에 없다”고 진단했다.