KB금융지주가 연간 순익이 10% 늘어나는 등 양호한 성적표를 내놨다. 대손비용이 전년보다 줄어든 덕분이다.

다만 실적의 주요 내용을 뜯어보면 주력 자회사인 국민은행의 자산 성장이 경쟁사에 미치지 못했고, 순이자마진의 하락 속도도 가팔랐다. 지난해 KB사태를 겪으며 리더십 공백 등의 여파가 묻어나온 것으로 풀이된다.

◇ 그룹 순익 1조 4007억 원‥ 전년비 10% 증가 양호

KB금융은 지난해 1조 4007억 원의 당기순이익을 기록, 전년보다 1292억 원(10.2%) 증가했다고 5일 발표했다. 자산건전성 개선에 따라 신용손실충당금이 지난 해 같은 기간보다 14.9%(2155억 원) 줄어든 영향이 컸다.

다만 4분기 당기순이익은 2030억 원으로 전 분기의 4462억 원보다 54.5%나 쪼그라들었다. 계절적 요인을 감안해 지난 2013년 4분기 순익 2584억 원과 비교해도 크게 감소한 규모다. 올해 4분기 충당금전입액이 2910억 원으로 전년도 같은 기간의 2818억 원보다 다소 늘어났다. 게다가 올해는 포스코와 대한전선 등 유가증권 손상차손으로 3107억 원의 손실을 낸 영향이 큰 것으로 KB금융 측은 분석했다. 3분기의 970억원 손실보다 규모가 확대됐다.

그룹 순이자이익은 순이자마진(NIM) 하락으로 전년보다 1.6% 감소한 6조4158억 원을 기록했다. 순수수료수익은 방카슈랑스 수수료 등 은행 수수료수익 감소로 전년보다 6.5% 줄어든 1조3827억원으로 집계됐다.

◇ KB 사태 때문인가

주력 자회사인 은행의 지난해 당기순이익은 1조290억 원으로 전년보다 23.9%(1984억 원)나 증가했다. 지난 한해 동안 대손비용 감소로 순익은 늘어났지만 은행의 자산성장은 더뎠고, 순이자마진 하락 속도는 가팔랐다. KB 사태로 인한 리더십 공백으로 국민은행의 강점인 영업동력을 잃었던 게 가장 큰 원인으로 지목된다.

지난해 말 은행 총자산은 3.7%, 원화대출금도 전년말 보다 4.6% 늘어나는데 그쳤다. 그나마 가계대출이 7.8% 증가하면서 대출 성장을 견인했다. 하지만 앞서 실적발표를 한 경쟁은행인 신한은행엔 미치지 못했다. 신한은행은 원화대출이 연간 8.8% 증가했고, 가계대출은 9.4%나 증가했다.

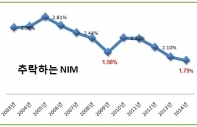

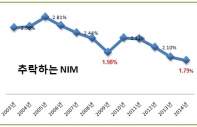

은행의 순이자마진은 1.91%에서 1.81%로 0.1%포인트나 떨어졌다. 결제성 계좌가 전년말보다 4.4% 늘어나긴 했지만 님(NIM) 방어엔 실패한 것으로 분석된다. 은행과 카드를 포함한 그룹의 연간 순이자마진도 2.62%에서 2.48%로 0.14%포인트나 떨어졌다.