저금리•저성장의 충격은 예상보다 컸다. ‘규모의 경제를 하자’며 자산 불리기에 나선 우리 금융회사들의 충격은 배가 됐다. 2013년 상반기 그들의 경영실적은 반 토막 났다. 저금리•저성장 시대엔 더 세밀하게 돈을 굴려야(자산 운용) 한다. 그러나 예금과 대출 확대를 통한 손쉬운 영업 패턴에서 벗어나지 못한 안이한 경영은 직격탄을 맞았다.[편집자]

반 토막. 올해 상반기 은행 중심의 금융그룹이 내놓은 경영 성적표다. 가장 큰 이유는 저금리다. 우리나라 은행들은 예금과 대출 사이의 마진으로 이익을 내는 비중이 절대적이다. 금리 수준 자체가 높을 땐 이런 손쉬운 영업만으로도 먹고 살만큼의 충분한 이익을 냈다. 그러나 금리 수준 자체가 낮아지면서 빚어진 예대마진 축소는 수익에 그대로 반영된다.

그러니 은행의 이익은 뚝뚝 떨어질 수밖에 없다. 은행 이익에 큰 영향을 미치는 대손 비용도 올해는 큰 차이가 없었다. 좋지 않은 경기로 몇몇 대기업의 구조조정이 있었으나 분기별 대손 비용은 거의 늘지 않았다. 은행 이익에 실질적인 영향을 주지 않았다는 얘기다. 결국, 예대마진 축소에 따른 이자수익 감소가 결정적인 원인이다.

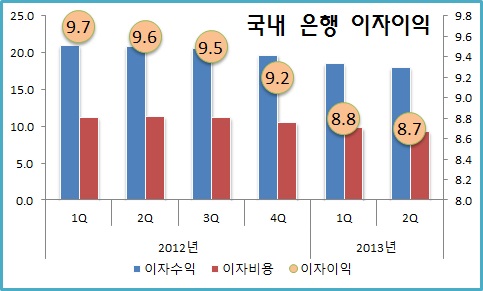

올해 2분기 중 국내 은행의 당기 순익은 1조 1000억 원. 전년 동기(2조 1000억 원)보다 1조 원(48%)이 줄었다. 가장 큰 비중을 차지하는 이자이익은 8조 7000억 원으로 전년 동기 9조 6000억 원보다 9000억 원(9.7%) 감소했다. 이자 비용도 줄었지만 이자 수익이 더 큰 폭으로 줄면서 상황이 이렇게 됐다.

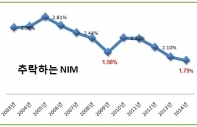

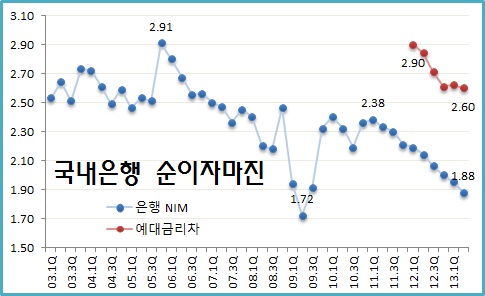

은행들의 순이자마진(NIM)은 2분기 중 1.88%로 떨어졌다. 9분기째 하락이다. 이 기간 NIM은 0.5%포인트나 줄었다. 금리 상승기엔 대출금리 상승 폭이 예금 금리 상승 폭보다 높아 예대마진도 커지지만, 금리 하락기엔 반대 현상으로 예대마진이 나빠지는 경향에 따른 결과다.

◇ KB금융과 우리금융의 추락

KB금융과 우리금융의 추락이 심상치 않다. 두 금융그룹은 올해 내내 경영진 교체와 정부 지분 매각이라는 큰 이슈를 달고 살았다. 불안정한 조직 상태가 이어지면서 생긴 결과로 풀이된다. KB은행과 하나은행은 일회성 특수 요인도 큰 영향을 미쳤다.

비교적 안정적인 금융그룹 포트폴리오를 자랑하는 신한금융이 여러 측면에서 은행다운 모습을 보였다. 원론적으로만 말한다면 우리나라 금융회사는 신한밖에 없다고 해도 과언이 아니다.

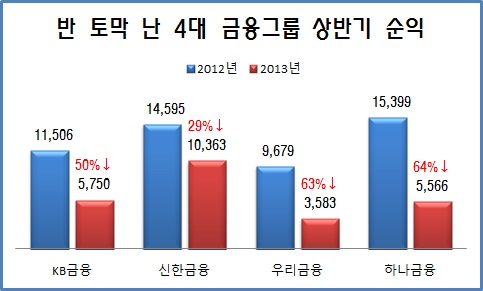

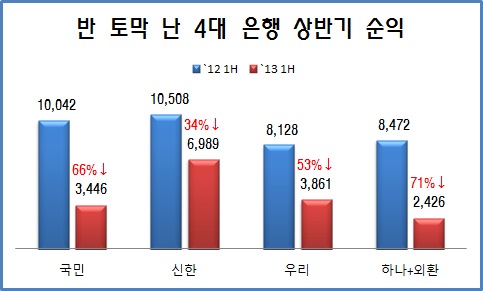

4대 금융그룹의 계열 은행은 지난해 같은 기간보다 순익이 55% 줄었다. 국내 은행 전체가 48% 감소한 것과 비교하면 더 안 좋다. 국민은행은 카자흐스탄 센터크레디트(BCC)은행 대손충당금을 1200억 원 쌓았다. 은행 전체 순익이 3446억 원이니 상당한 금액이다.

우리나라 은행들이 지주회사 체제로 전환하면서 금융그룹의 모습을 갖추긴 했지만, 은행 중심의 포트폴리오 개선은 아직 요원하다는 사실도 다시 확인됐다. 그룹 이익에서 차지하는 은행 비중이 사실상 절대적이다. 신한금융이 비교적 안정된 모습을 보여줬지만, 우리금융은 증권업(우리투자증권)의 악전고투를 고려하더라도 금융그룹으로서의 모습에 회의를 들게 한다.

신한금융은 여러 측면에서 상대적으로 잘 정비된 사업 포트폴리오를 다시 확인시켜 줬다. 신한은행의 순익이 34% 줄었지만, 신한금융의 순익은 29% 주는데 그쳤다. 다른 계열사들의 선방 덕이다. 올해 상반기 부문별 이익 비중은 은행 58%, 비은행 42%다. 은행 부문이 상대적으로 어려웠지만 나름대로 금융그룹으로서의 의미를 찾아가는 모습이 분명하다.

반대로 우리금융은 은행의 순익이 53% 줄었는데, 그룹 전체 이익은 63%나 줄었다. 우리금융엔 상대적으로 큰 증권사가 있다. 올해 증권업이 은행업보다 더 어려웠던 점을 고려하면 충격이 컸다는 해석도 가능하다. 그러나 전체적으론 그룹 전체가 리스크를 분산하지 못하고 있다는 평가도 가능하다.

◇ 효율성 떨어지는 국민•우리은행 해법은?

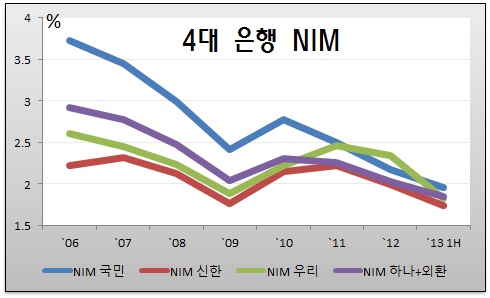

순이자마진(NIM)은 여전히 국민은행이 좋다. 역시 개인대출에 강점이 많은 은행답게 이 부문서 안정적인 모습을 보인다. 그러나 그 차이는 저금리 상황에선 미미해졌다. 2006년에 국민은행과 경쟁은행의 NIM 격차는 0.8~1.5%였다. 지금은 0.1~0.2% 차이다. 차이가 거의 없다고 봐야 한다.

국민은행 입장에서 강점인 NIM을 통한 경쟁력은 차이가 미미해졌지만, 생산성과 효율성은 제일 나쁘다. 1인당 총자산을 보면 국민은행은 올해 상반기 현재 1인당 174조 원이다. 지난해 말 177조 원에서 줄었다. 지난해 말 현재 신한은행은 227조 원, 하나은행(외환은행 포함)은 222조 원이다. 우리은행이 국민은행과 비슷한 177조 원이다.

국민•우리은행이 경쟁 은행보다 1인당 총자산 규모가 적다는 것은 인력 대비 자산이 적어 조직의 효율성이 떨어진다는 얘기다. 가계대출 위주의 영업 위주로 불가피한 측면도 있다. 그러나 결국 이런 노동집약형 금융 영업은 경쟁력 약화 요인이다. 이른 시일 내에 해법을 찾아야 하는 국면이다.