"카드사들은 브로커 역할만 하는데 가맹점 수수료를 뭘 그리 많이 떼가느냐." (현대차)

"현대차-현대캐피탈이 지금도 할부금융 시장 다 먹고 있는데 왜 남들이 하는 것을 못하게 하는지, 수수료를 후려치는 게 하지 말란 얘기 아니냐." (카드사)

복합할부금융 가맹점 수수료율 인하를 놓고 현대차와 신용카드사들이 날 선 반응을 보이고 있다. 최근엔 현대자동차와 국민카드의 가맹점 수수료 논쟁에 금융당국까지 가세하면서 판이 커지는 분위기다. 금융당국이 '방카슈랑스 25%룰'을 복합할부금융에도 적용하겠다며 이 문제에 끼어든 이유는 뭘까.

자동차할부금융 상품의 하나인 복합할부금융엔 국내 자동차 및 자동차할부금융 시장의 독과점적인 구조, 현대차-현대캐피탈의 캡티브마켓, 그리고 가맹점 수수료 문제까지 복잡하게 얽혀들어 가 있다. 시장을 바꿔 놓을 만큼의 위력도 갖고 있다. 그래서 더 첨예하다. 당국도 강 건너 불구경만 할 수는 없는 상황이다.

당국이 현대차를 상대로 초강수를 띄운 것, 현대차가 카드사에 무리하게 가맹점 수수료 인하를 요구하게 된 배경은 복합할부상품의 탄생 과정을 알면 자연스레 이해되는 부분이기도 하다.

◇ 복합할부금융의 탄생

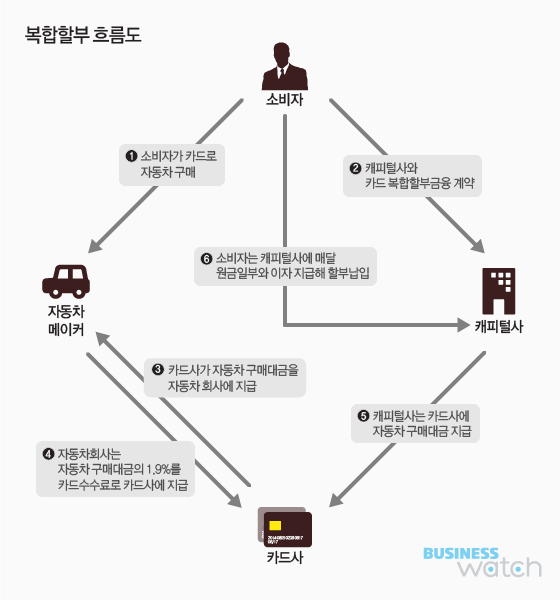

복합할부금융의 탄생을 소비자와 산업 측면에서 나눠서 보자. 소비자가 자동차를 사는 방법은 세 가지가 있다. 현금 혹은 신용카드로 사는 방법, 대출을 이용하는 방법. 그런데 현금이 있는 사람도 뭉칫돈을 내고 사진 않는다. 결과적으로 카드를 긁어서 결제하게 된다. 신용카드로 일시불이나 할부를 이용하는 것도 마찬가지.

당장 돈이 없어 대출을 받는 사람은 어떨까. 은행에서 오토론을 받을 수 있는 사람은 돈이 본인 계좌로 들어오기 때문에 이 역시 결제 수단은 카드가 될 수 있다. 문제는 은행에서 대출을 못 받는 사람들인데 이들은 캐피털사를 이용한다. 캐피털 사를 이용하면 돈이 본인 계좌로 들어오는 게 아니라 자동차회사로 곧장 들어간다.

그래서 이땐 카드를 사용할 수 없게 된다. 똑같이 대출을 이용하지만, 카드 사용으로 인한 혜택을 받을 수 없는 차별적 구조다. 복합할부금융은 캐피털 사의 할부금융을 이용하는 소비자도 카드를 이용할 수 있게끔 해준다.

산업 측면서 보자. 복합할부금융이 있기 전까진 소비자가 현대·기아차를 살 때 할부금융을 이용하려면 현대캐피탈을 이용해야 했다. 캡티브사이니 밀어주는 것이 당연하다고 볼 수도 있다. 문제는 현대기아차의 국내 자동차시장 점유율이 70%를 웃돈다는 데에 있다.

중소형캐피털사 입장에선 사실상 이 시장에 들어가지 못하면 자동차할부금융은 하나 마나 한 수준이 된다. 복합할부금융은 카드사를 중간에 끼고 이 시장에 진입할 수 있는 수단인 셈이다. 이 과정에서 캐피털사는 수수료를 받아 현대캐피탈 혹은 일반 할부금융 상품보다 경쟁력 있는 금리를 제공할 수도 있게 됐다.

복합할부금융은 자동차 구입 대금을 신용카드로 결제하면 카드사는 구입금액을 자동차사에 지급하고, 캐피털사는 카드사에 그 대금을 갚아준다. 고객은 캐피털사에 매달 할부금을 갚아나가면 된다. 현행 카드사별 복합할부 가맹점 수수료는 1.85~1.9%이다. 이 수수료를 자동차 회사가 카드사에 내면, 캐피털사에 1.37%, 고객에게 캐시백 형태로 0.2%, 남는 0.33%를 카드사의 몫으로 가져가는 구조다.

현대차는 신용카드사들이 '고객-할부금융사'로 단순했던 구조를 '고객-카드-할부금융사'로 바꿔 불필요한 절차와 비용을 일으키게 했다고 지적한다. 금융 전문가들도 이 상품이 일정 부분 '정상적인 상품'은 아니라고 이야기하기도 한다. 하지만 현행 독과점적인 자동차시장과 할부금융시장, 그리고 신용카드 선호 구조에서 불가피하다는 점 또한 인정하고 있다.

이재연 금융연구원 선임연구위원은 "카드사가 중간에 끼어들어 약간 정상적이지 않은 측면이 있다"면서도 "현대캐피탈의 독점구조가 깨지고 다른 캐피털사들의 시장경쟁이 가능한 구조가 되면 이 상품은 자연스레 없어지게 될 것"이라고 말했다.

◇ 현대차·현대캐피탈만 울상

어쨌든 지금은 고객들이 선택하고 있다. 2010년 출시 이후 작년까지 이 시장은 4조 5000억 원대까지 커져 버렸다. 더는 자동차회사든 누구든 왈가왈부할 수 없다는 얘기다. 금융당국도 지난 8월 이 상품을 유지하기로 결정 내린 상황이다.

이 상품이 생기면서 문제가 되는 쪽은 현대차와 현대캐피탈뿐이다. 이 상품이 못마땅한 것도 사실이다. 현대캐피탈의 현대기아차 할부금융 점유율은 지난 2011년 86.6%에서 지난해 74.7%로 10%포인트 넘게 빠졌다. 복합할부금융 시장의 성장세를 보면 앞으로 더 빠질 수도 있다. 현대차로선 이 상품을 없애고 싶을 만도 하다.

게다가 이에 따른 가맹점 수수료로 한 해에 1000억 원 가까운 돈이 빠져나간다. 상품을 없앨 수 없다면 가맹점 수수료라도 내리고 싶은 게 현대차의 속내다.

이 상품으로 캐피털사는 현대기아차 할부금융 시장에 진입할 수 있고, 카드사 역시 현대카드가 오랫동안 해왔던 영역에 들어갈 수 있게 됐다. 카드사들은 사실 가맹점 수수료의 대부분을 캐피털사에 제휴 비용으로 주고 있어 수수료 수입이 많지는 않다.

신규 고객을 유치하고, 성장이 둔화하는 신용판매 실적을 올리는 효과가 더 크다. 돈이 바로 캐피털사에서 들어오기 때문에 자금조달 비용도 많지 않다. 대손 비용이 없다는 점도 유리하다. 이것이 현대차엔 가맹점 수수료율 인하 요구의 근거가 되고 있기도 하다.