복합할부금융이 정말 소비자들 입장에서 좋은 걸까.

카드사들이 현대차에서 받는 가맹점 수수료 1.85~1.9% 가운데 소비자들에게 돌아가는 몫은 카드사별로 0.2% 안팎 수준. 캐시백 형태로 지급된다. 사실 이것만 따지면 얼마 안 되는 금액이다.

하지만 복합할부를 이용할 경우 통상 할부 금리는 일반 할부금융보다 1% 정도 낮다. 캐피털사들은 카드사로부터 챙기는 수수료를 재원으로 복합할부 금리를 낮출 수 있다는 것이다.

금융당국 관계자는 "이미 15만 명이 복합할부를 쓰고 그 금액도 4조 5000억 원이 넘었다"며 "고객들이 선택하는 데엔 그만큼 혜택이 있기 때문"이라고 말했다.

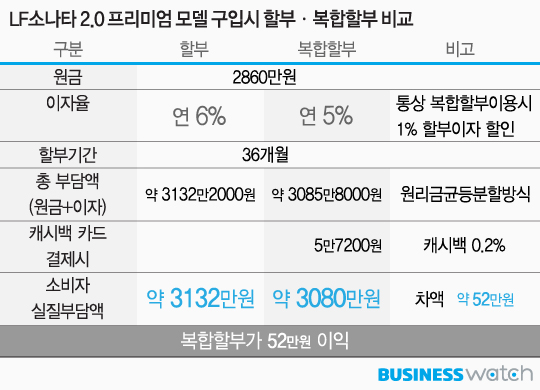

그렇다면 계산해보자. 2860만 원 짜리 LF쏘나타 2.0 프리미엄 모델을 구입한다고 치자. 캐피털사를 통해 일반적인 할부금융을 이용한다면 연 6%의 금리를 적용받는다. 할부는 36개월로 나눠내는데 원리금균등분할 방식을 이용한다고 가정해보자.

이 경우 소비자가 이자를 포함해 내야 하는 금액은 총 3132만 원이다. 복합할부를 이용한다면 똑같은 방식으로 연 5%를 적용해 총 3085만 원을 부담하게 된다. 여기에서만 이미 47만 원의 차이가 난다.

캐시백 서비스로 0.2%를 돌려받는다고 하면 5만 7200원을 더해 약 52만 1000원을 더 싸게 사는 셈이 된다.

소비자들 입장에선 카드 한번 긁고 나서 50만 원 이상의 금전적인 혜택을 보는 데 굳이 이용하지 않을 이유가 없어 보인다.

물론 현대차는 이런 혜택이 소비자들에겐 조삼모사라고도 이야기 한다. 현대차 관계자는 "복합할부금융으로 카드사에 내야 하는 가맹점 수수료가 연간 1000억 원 정도 된다"며 "기존엔 자동차 회사들이 마케팅비용으로 활용, 고객들에게 혜택이 갔던 것인데 이제는 그만큼 줄어들 수밖에 없다"고 말했다.

그 금액이 나가지 않는다면 고객 혜택으로 돌아간다는 이야기인데 어쨌든 선택은 고객들의 몫이다.