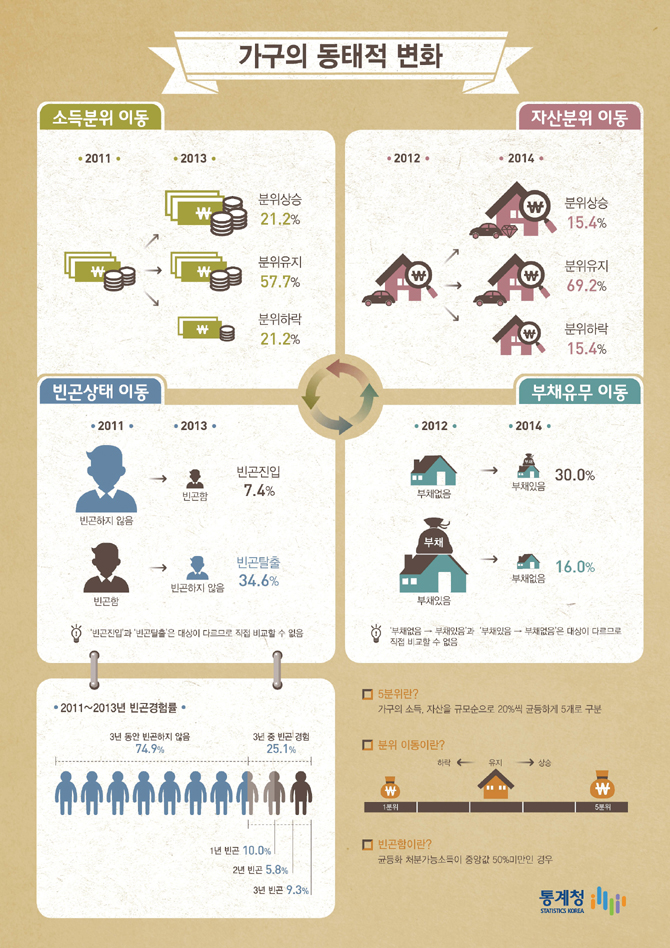

금융부채만 보면 2012년에 부채가 없는 가구 중 올해도 부채가 없는 비율은 73.5%다. 새로 발생한 가구는 26.5%라는 얘기다. 반면 2012년에 금융부채가 있는 가구 중 올해 부채를 모두 상환한 비율은 19.6%, 부채가 남아있는 비율은 80.4%다.

2012년에 부채가 없다가 올해 있는 비율은 39세 이하가 41.9%나 된다. 통계청은 "40세 미만이 부동산 거래나 생활자금 마련 등으로 빚을 많이 진 것으로 보인다"고 설명했다. 40∼59세 38.9%, 60세 이상은 15.8%로 나이가 많을수록 새로 빚을 진 가구는 적었다.

소득과 자산의 계층 이동은 크지 않았다. 부자는 계속 부자, 가난한 사람은 여전히 가난한 경우가 유지됐다는 얘기다. 대신 빈곤탈출률(34.6%)은 빈곤진입률(7.4%)보다 높았다. 다소 불안정하거나 질이 좋지 못한 취업이라도 하면서 나타난 영향으로 풀이한다. 가구주가 새로 취업한 경우 빈곤탈출률은 40.0%, 실직한 경우 빈곤진입률은 31.6%다.

2012년에 부채가 없다가 올해 있는 비율은 39세 이하가 41.9%나 된다. 통계청은 "40세 미만이 부동산 거래나 생활자금 마련 등으로 빚을 많이 진 것으로 보인다"고 설명했다. 40∼59세 38.9%, 60세 이상은 15.8%로 나이가 많을수록 새로 빚을 진 가구는 적었다.

소득과 자산의 계층 이동은 크지 않았다. 부자는 계속 부자, 가난한 사람은 여전히 가난한 경우가 유지됐다는 얘기다. 대신 빈곤탈출률(34.6%)은 빈곤진입률(7.4%)보다 높았다. 다소 불안정하거나 질이 좋지 못한 취업이라도 하면서 나타난 영향으로 풀이한다. 가구주가 새로 취업한 경우 빈곤탈출률은 40.0%, 실직한 경우 빈곤진입률은 31.6%다.